дкНЈвщгУгкдЄВтвбЪЕЯжВЈЖЏТЪЕФФЃаЭжаЃЌCorsiЕФHAR-RVдкадФмКЭМђБуадЗНУцОљЭбгБЖјГіЁЃ

ЁА HAR-RVЁБДњБэвбЪЕЯжВЈЖЏадЕФвьжЪздЛиЙщФЃаЭЃЌВЂЧвЛљгкЫљЮНЕФЁАвьжЪЪаГЁМйЫЕЁБЁЃетБэУїЃЌН№ШкЪаГЁЪЧШЫУЧвдВЛЭЌЕФЦЕТЪааЪТЕФЯрЛЅзїгУЃЈР§ШчЃЌвдИпЦЕТЪдЫааЕФЙЋЫОЃЌШеФкНЛвзЕФНЛвзЩЬКЭЕЭЦЕТЪЕФЛњЙЙЭЖзЪепЃЉЁЃУПвЛРрЪаГЁЖМЛсвдВЛЭЌЕФЦЕТЪв§Ц№ВЈЖЏЃЌетНЋдквЛЖЈГЬЖШЩЯгАЯьБЫДЫЁЃДгетаЉПМТЧГіЗЂЃЌЯыЕНСЫЖРСЂЕЋСЊКЯЕиЖдУПИіВЈЖЏЦЕТЪНЈФЃЕФЯыЗЈЁЃетЪЙЮвУЧЕУГівдЯТНсЙЙЗЧГЃМђЕЅЕФФЃаЭЃК

RV_d + 1 = b_0 + b_1 * RV_d + b_2 * RV_w + b_3 * RV_m

ЦфжаRV_d + 1ЪЧЕкЖўЬьЕФRVЃЌRV_dЪЧЧАвЛЬьЕФRVЃЌRV_wЪЧЧАвЛжмЕФЦНОљШеRVЃЌRV_mЪЧЧАвЛИідТЕФЦНОљRVЁЃдкетжжЧщПіЯТЃЌRVЪЧИјЖЈЦЕТЪЯТШеФкЪевцЦНЗНКЭЕФЦНЗНИљЁЃ

b_0ЃЌb_1ЃЌb_2КЭb_3ЪЧвЊевЕНЕФЛиЙщВЮЪ§ЁЃ

ШчФњЫљМћЃЌИУФЃаЭЛљБОЩЯЪЧвЛИіМђЕЅЕФЛиЙщФЃаЭЃЌЕЋЪЧЫќдкадФмЗНУцгыИќИДдгЕФФЃаЭЃЈР§ШчARFIMAЃЉНјааСЫБШНЯЁЃЪЕМЪЩЯЃЌHAR-RVФмЙЛЖдгаЙиRVЕФжївЊГЬЪНЛЏЪТЪЕНјааНЈФЃЃЌР§ШчздЯрЙиКЭГЄМЧвфаЇгІЃЈОЁЙмИУФЃаЭБОЩэВЛЪЧГЄМЧвфФЃаЭЃЌЫќРћгУСЫARЃЈ1ЃЉЕФМђЕЅзмКЭЕФЗЂЯжетвЛгХЪЦЁЃНјГЬПЩФмЯдЪОЮЊГЄДцДЂНјГЬЃЉЁЃ

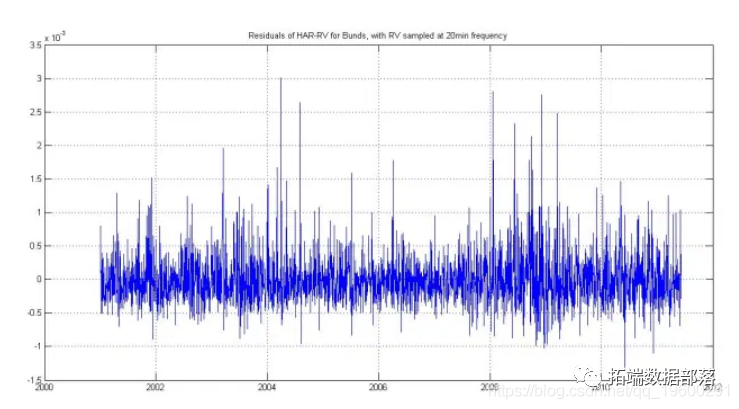

етЪЧдЄВтЕФвбЪЕЯжВЈЖЏТЪЕФЭМЃК

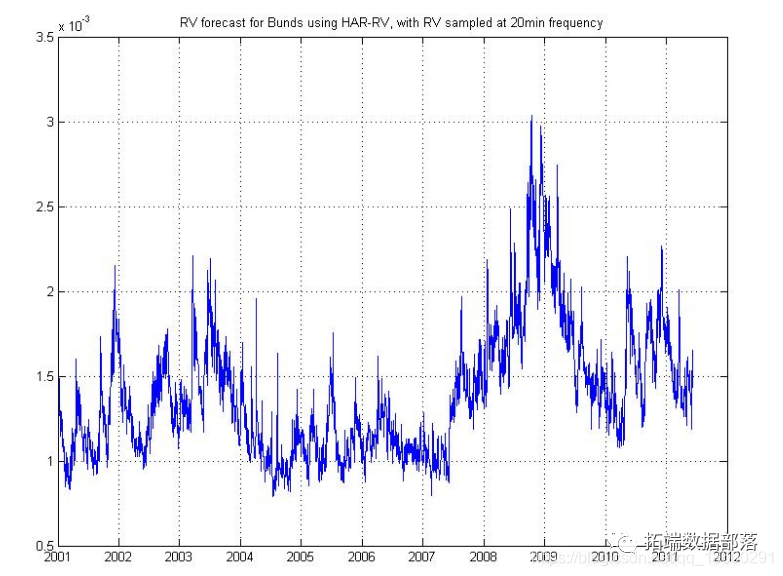

етЪЧЪЕМЪRVЕФВаВюЃК