БОЮФЯдЪОСЫШчКЮЛљгкЧБдкЕФARMA-GARCHЙ§ГЬЃЈЕБШЛвВЩцМАИќЙуЗКвтвхЩЯЕФQRMЃЉРДФтКЯКЭдЄВтЗчЯеМлжЕЃЈVaRЃЉЁЃ

1 ДгARMA-GARCHНјГЬФЃФтЃЈlog-returnЃЉЪ§Он

ЮвУЧПМТЧЪЙгУt ЗжВМЕФARMAЃЈ1,1ЃЉ-GARCHЃЈ1,1ЃЉЙ§ГЬЁЃ

ФЃФтвЛЬѕТЗОЖЃЈгУгкЫЕУїФПЕФЃЉЁЃ

nu <- 3 fixed.p <- list(mu = 0, # mu (intercept) ar1 = 0.5, # phi_1 (AR(1) ВЮЪ§ of mu_t) ma1 = 0.3, # theta_1 (MA(1) ВЮЪ§ of mu_t) omega = 4, # alpha_0 (intercept) alpha1 = 0.4, # alpha_1 (GARCH(1) ВЮЪ§ of sigma_t^2) beta1 = 0.2, # beta_1 (GARCH(1) ВЮЪ§ of sigma_t^2) shape = nu) # armaOrder <- c(1,1) # ARMA ВЮЪ§ garchOrder <- c(1,1) # GARCH ВЮЪ§ varModel <- list(model = "sGARCH", garchOrder = garchOrder) spec <- ugarchspec(varModel, mean.model = list(armaOrder = armaOrder), fixed.pars = fixed.p, distribution.model = "std") # t БъзМВаВю

зїЮЊвЛИіЭъећадМьВщЃЌШУЮвУЧЛцжЦФЃФтТЗОЖЃЌЬѕМўБъзМЦЋВюКЭВаВюЁЃ

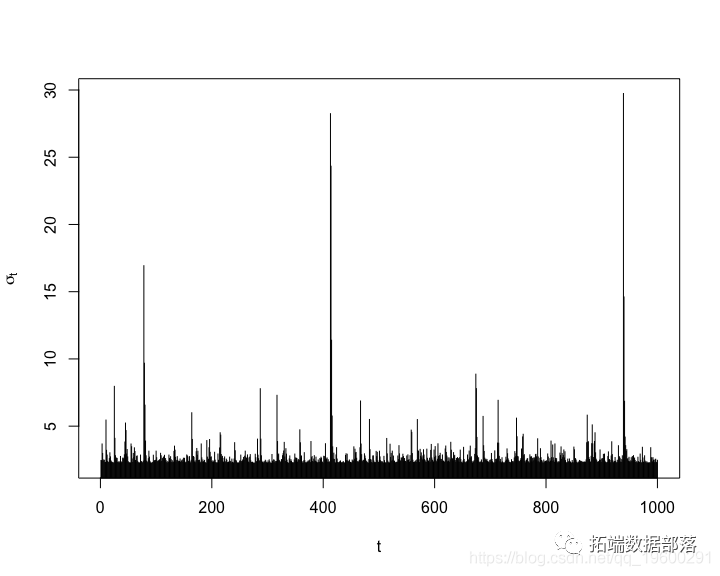

plot(X, type = "l", xlab = "t", ylab = expression(X[t])) plot(sig, type = "h", xlab = "t", ylab = expression(sigma[t]))

plot(eps, type = "l", xlab = "t", ylab = expression(epsilon[t]))

2НЋARMA-GARCHФЃаЭФтКЯЕНЃЈФЃФтЃЉЪ§Он

ФтКЯARMA-GARCHСїГЬ ЁЃ

ШУЮвУЧдйПМТЧвЛаЉНЁШЋадМьВщЁЃ

## ФтКЯ an ARMA(1,1)-GARCH(1,1) model spec <- ugarchspec(varModel, mean.model = list(armaOrder = armaOrder), distribution.model = "std") # fit <- ugarchfit(spec, data = X) # fit ## mu. <- fitted(fit) # ФтКЯ hat{mu}_t (= hat{X}_t) sig. <- sigma(fit) # ФтКЯ hat{sigma}_t ## stopifnot(all.equal(as.numeric(mu.), fit@fit$fitted.values), all.equal(as.numeric(sig.), fit@fit$sigma))

3МЦЫуVaRЪБМфађСа

МЦЫуVaRЙРМЦжЕЁЃЧызЂвтЃЌЮвУЧвВПЩвддкетРяЪЙгУЛљгкGPDЕФЙРЫуЦїЁЃ

4 Backtest VaRЙРМЦжЕ

ШУЮвУЧЛиЙЫвЛЯТVaRЕФЙРМЦЁЃ

## [1] 10 ## [1] 12 ## [1] "Correct Exceedances" ## [1] "Fail to Reject H0" ## [1] "Correct Exceedances & Independent" ## [1] "Fail to Reject H0"

5ЛљгкФтКЯФЃаЭдЄВтVaR

ЯждкдЄВтVaRЁЃ

6ФЃФтX_tЕФЮДРДЙьМЃВЂМЦЫуЯргІЕФVaR

ФЃФтТЗОЖЃЌЙРМЦУПИіФЃФтТЗОЖЕФVaRЃЈзЂвтquantile()етРяВЛФмЪЙгУЃЌвђДЫЮвУЧБиаыЪжЖЏЙЙНЈVaRВЂМЦЫуVaR _ЕФbootstrapжУаХЧјМфЁЃ

7

зюКѓЃЌШУЮвУЧЯдЪОЫљгаНсЙћЁЃ

ЗЧГЃИааЛФњдФЖСБОЮФЃЌгаШЮКЮЮЪЬтЧыдкЯТУцСєбдЃЁ