ВЈЖЏТЪЪЧжкЖрЖЈМлКЭЗчЯеФЃаЭжаЕФЙиМќВЮЪ§ЃЌР§ШчBSЖЈМлЗНЗЈЛђЗчЯеМлжЕЕФМЦЫуЁЃдкетИіФЃаЭжаЃЌЛђепЫЕдкНЬПЦЪщжаЃЌетаЉФЃаЭжаЕФВЈЖЏТЪЭЈГЃБЛШЯЮЊЪЧвЛИіГЃЪ§ЁЃШЛЖјЃЌЧщПіВЂЗЧШчДЫЃЌИљОнбЇЪѕбаОПЃЌВЈЖЏТЪЪЧОпгаОлРр,КёЮВКЭГЄМЧвфЬиеїЕФЪБМфађСаБфСПЁЃ

БОВЉПЭБШНЯСЫGARCHФЃаЭЃЈУшЪіВЈЖЏТЪОлРрЃЉЃЌARFIMAФЃаЭЃЈ ГЄМЧвфЃЉЃЌHAR-RVФЃаЭЃЈЛљгкИпЦЕЪ§Он ЃЉЃЌвдМАРДздSSE 50жИЪ§КЭCMEРћТЪЦкЛѕЕФбљБОЁЃ

ДЫЭтЃЌБОЮФЪЙгУЙіЖЏЪБМфДАдЄВтЗНЗЈРДМЦЫудЄВтВЈЖЏТЪВЂЙЙНЈжИЪ§вдЦРЙРФЃаЭЕФзМШЗадЁЃНсЙћБэУїЃЌЛљгкГЄМЧвфКЭЪЕЯжВЈЖЏТЪЕФARFIMA-RVФЃаЭЪЧзюзМШЗЕФФЃаЭЁЃ

1.ЛљгкGARCHЕФФЃаЭ

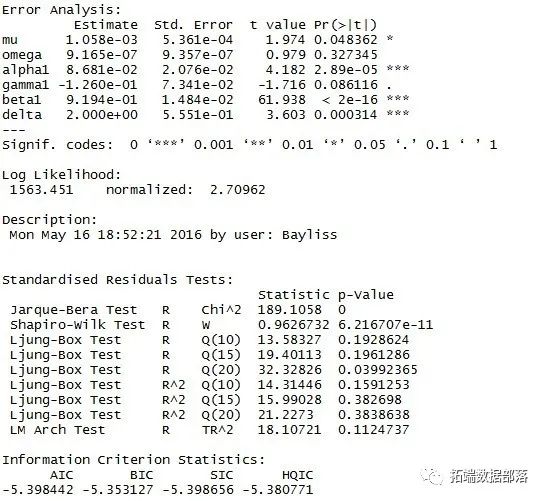

УшЪіВЈЖЏТЪОлРр

ЮЊСЫФЃФтвьЗНВюадЃЌGARCHВЩгУвдЯТЙ§ГЬЃК

ЮЊСЫЗДгГН№ШкЪаГЁЕФВЛЖдГЦадЃЌбЇепУЧЬсГіСЫEGARCHЃЌTGARCHЛђAPARCHЃЌЦфжаAPARCHИќЮЊвЛАуЁЃ

ЮвУЧДгдкRжаФтКЯAPARCHПЊЪМЃК

ПЩвдПДГіARCHаЇгІЪЧЯдЖјвзМћЕФ

ЮвУЧПЩвдЕУЕНФЃаЭЕФЯЕЪ§ЃЌвдМАЮѓВюЗжЮі

ЮЊСЫНјвЛВНЗжЮіФЃаЭЃЌЮвУЧЗжЮіСЫQQЭМжаЕФе§ЬЌадВаВюЁЃ

ЮвУЧЗЂЯжВаВюВЛЗћКЯе§ЬЌадЃЌШЛКѓЮвУЧВтЪдВаВюЕФздЯрЙиЃК

ВтЪдЖдгкЩЯУцСаГіЕФФЃаЭЃЌЫљгаВаВюЖМОпгавЛаЉздЯрЙиаЇгІЁЃвђДЫЃЌЛљгкGARCHЕФФЃаЭПЩФмВЛЙЛзМШЗЃЌЮоЗЈдЄВтВЈЖЏадЁЃ

ЮвУЧЪЙгУMSEЃЈЮѓВюЕФОљЗНЃЉРДВтСПФЃаЭЕФдЄВтадФмЁЃ

MSE.NGARCH

0.000385108313676526

MSE.tGARCH

0.00038568802365854

MSE.APARCH

0.000385278917823468

2.ЛљгкHAR-RVЕФФЃаЭ

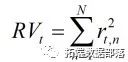

ДІРэИпЦЕЪЕМЪВЈЖЏТЪ

ИпЦЕЪ§ОнАќКЌИќЗсИЛЕФШеФкНЛвзаХЯЂЃЌвђДЫПЩгУгкКтСПВЈЖЏТЪЁЃЪЕЯжВЈЖЏЪЧЦфжавЛжжЗНЪНЁЃШчЙћЮвУЧНЋНЛвзШе_t_ЛЎЗжЮЊ_NИі_ЪБЖЮЃЌУПИіЪБЖЮЖМЛсгавЛИіЖдЪ§ЪевцТЪЃЌФЧУДЪЕМЪЪевцПЩвдМЦЫуШчЯТЃК

HAR-RVЃЌвьЙЙздЛиЙщRVФЃаЭгЩПЦЯЃДДНЈЁЃ

MSEМЦЫуШчЯТ

| MSE.HARRV | 1.08226110318177 * 10 ^ЃЈ - 7ЃЉ |

| MSE.HARRVCJ | 1.90270268315141 * 10 ^ЃЈ - 7ЃЉ |

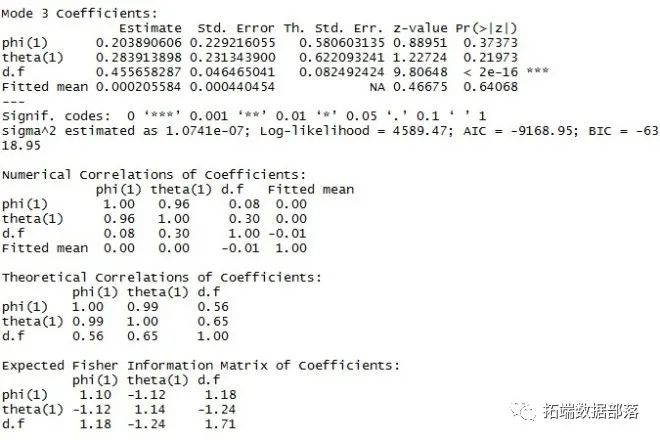

3.ЛљгкARFIMAЕФФЃаЭ

УшЪіГЄМЧвф

ARFIMAЪЧЗжећздЛиЙщвЦЖЏЦНОљФЃаЭЃЌЦфОпгагыARMAФЃаЭЯрЭЌЕФБэЪОаЮЪНЃЌЕЋВюЗжВЮЪ§dПЩвдЪЧЗЧећЪ§жЕЃК

дкВюЗжВЮЪ§dЪЧЗЧећЪ§ЕФЧщПіЯТЃЌдђПЩвдШчЯТВйзї

дкRжаЃЌЮвУЧБрГЬЬНЫїHAR-RVКЭHAR-RV-CJФЃаЭЁЃ

MSEШчЯТЫљСа

| MSE.ARFIMA1 | 1.0663781087345 * 10 ^ЃЈ - 7ЃЉ |

| MSE.ARFIMA2 | 1.06634734745652 * 10 ^ЃЈ - 7ЃЉ |

| MSE.ARFIMA3 | 1.06846983445809 * 10 ^ЃЈ - 7ЃЉ |

НсТл

| SH50 | SЃІP500 | |

| MSE.NGARCH | 0.000385108314 | 7.793024760363 * 10 ^ЃЈ - 5ЃЉ |

| MSE.tGARCH | 0.000385688024 | 7.803986179542 * 10 ^ЃЈ - 5ЃЉ |

| MSE.APARCH | 0.000385278919 | 7.781641356006 * 10 ^ЃЈ - 5ЃЉ |

| MSE.HARRV | 1.082261103181 * 10 ^ЃЈ - 7ЃЉ | 1.459464289508 * 10 ^ЃЈ - 9ЃЉ |

| MSE.HARRVCJ | 1.902702683151 * 10 ^ЃЈ - 7ЃЉ | N / AЃЈУЛгазуЙЛЕФЪ§ОнЃЉ |

| MSE.ARFIMA1 | 1.066378108737 * 10 ^ЃЈ - 7ЃЉ | 1.820349558502 * 10 ^ЃЈ - 8ЃЉ |

| MSE.ARFIMA2 | 1.066347347457 * 10 ^ЃЈ - 7ЃЉ | 1.848206765296 * 10 ^ЃЈ - 8ЃЉ |

| MSE.ARFIMA3 | 1.068469834458 * 10 ^ЃЈ - 7ЃЉ | 1.844987432992 * 10 ^ЃЈ - 8ЃЉ |

ДгНсЙћЮвУЧжЊЕРЛљгкARFIMAЕФФЃаЭОпгагыHAR-RVЯрЫЦЕФзМШЗЖШЃЌВЂЧвСНепЖМБШGARCHФЃаЭКУЕУЖрЁЃ