жИЪ§МгШЈВЈЖЏТЪЪЧвЛжжВЈЖЏТЪЕФЖШСПЃЌЫќЪЙзюНќЕФЙлВьНсЙћгаИќИпШЈжиЁЃЮвУЧНЋЪЙгУвдЯТЙЋЪНМЦЫужИЪ§МгШЈВЈЖЏТЪЃК

S [t] ^ 2 = SUMЃЈ1-aЃЉ* a ^ i *ЃЈr [t-1-i]-rhat [t]ЃЉ^ 2ЃЌi = 0Ёinf

Цфжаrhat [t]ЪЧЖдгІЕФжИЪ§МгШЈЦНОљжЕ

rhat [t] = SUMЃЈ1-aЃЉ* a ^ i * r [t-1-i]ЃЌi = 0Ёinf

ЩЯУцЕФЙЋЪНШЁОігкУПИіЪБМфЕуЕФЭъећМлИёРњЪЗМЧТМЃЌВЂЛЈСЫвЛаЉЪБМфНјааМЦЫуЁЃвђДЫЃЌЮвЯыЗжЯэRcppКЭRcppParallelШчКЮАяжњЮвУЧМѕЩйМЦЫуЪБМфЁЃ

ЮвНЋЪЙгУЛуТЪЕФРњЪЗЪ§ОнМЏ зїЮЊВтЪдЪ§ОнЁЃ

ЪзЯШЃЌЮвУЧМЦЫуЦНОљЙіЖЏВЈЖЏТЪ

#***************************************************************** # МЦЫуЖдЪ§ЪевцТЪ #***************************************************************** ret = diff(log(data$prices)) tic(5) hist.vol = sqrt(252) * bt.apply.matrix(ret, runSD, n = 200) toc(5)

ОЙ§ЪБМфЮЊ0.17Уы

НгЯТРДЃЌШУЮвУЧБраДжИЪ§МгШЈДњТыТпМ

# НЈСЂ RCPP КЏЪ§МЦЫужИЪ§МгШЈВЈЖЏТЪ load.packages('Rcpp') sourceCpp(code=' #include <Rcpp.h> using namespace Rcpp; using namespace std; // [[Rcpp::plugins(cpp11)]] //ema[1] = 0 //ema[t] = (1-a)*r[t-1] + (1-a)*a*ema[t-1] // [[Rcpp::exp { if(!NumericVector::is_na(x[t])) break; res[t] = NA_REAL; } int start_t = t; -a) * a^i * (r[t-1-i] - rhat[t])^2, i=0 ... inf // [[Rcpp::export]] NumericVector run_esd_cpp(NumericVector x, double ratio) { auto sz = x.siz // евЕНПЊЪМЕФЫїв§ЃЌЕквЛИіЗЧПеЯю; for(t = 0; t < sz; t++) { if(!Num 0; for(t = start_t + 1; t < sz; t++) { ema = (1-ratio) * ( x[t-1] + ratio * ema); double sigma = 0; for(int i = 0; i < (t - start_t); i++) { sigma += pow(ratio,i) * pow(x[t-1-i] - ema, 2); } res[t] = (1-ratio) * sigma; } , n, ratio = n/(n+1)) run_ema_cpp(x, ratio) run.esd = funct

ОЙ§ЪБМфЮЊ106.16УыЁЃ

жДааДЫДњТыЛЈСЫвЛЖЮЪБМфЁЃЕЋЪЧЃЌДњТыПЩвдВЂаадЫааЁЃвдЯТЪЧRcppParallelАцБОЁЃ

# НЈСЂ RCPP ВЂааКЏЪ§МЦЫужИЪ§МгШЈВЈЖЏТЪ load.packages('RcppParallel') sourceCpp(code=' using namespace Rcpp; using namespace s s(cpp11)]] // [[Rcpp::depends(R to read from const RMatrix<double> mat; // internal variables const double ratio t; // ДгRcppЪфШыКЭЪфГіОиеѓГѕЪМЛЏ run_esd_helper(const Nume all operator that work for th in, size_t end) { for (size_t c1 = begin; c1 < end; c1++) { int t; // find start index; fir

ОЙ§ЪБМфЮЊ14.65Уы

дЫааЪБМфИќЖЬЁЃНгЯТРДЃЌШУЮвУЧжБЙлЕиСЫНтЪЙгУжИЪ§МгШЈВЈЖЏТЪЕФгАЯь

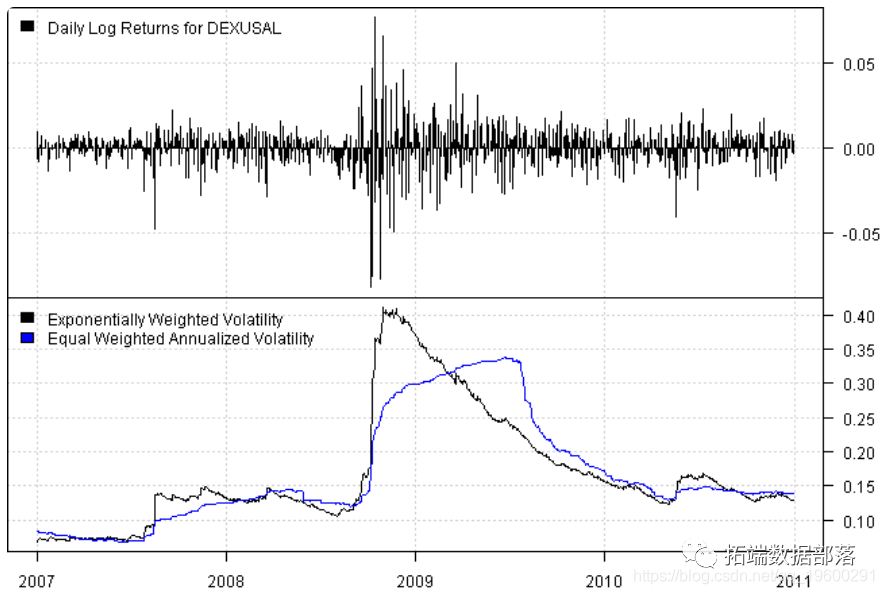

dates = '2007::2010' layout(1:2) e='h', col='black', plotX=F) plota.legend(paste('Dai s,1],type='l',col='black')

ВЛГіЫљСЯЃЌжИЪ§МгШЈВЈЖЏТЪдкзюНќЕФЙлВьНсЙћжаеМСЫИќДѓЕФБШжиЃЌЪЧвЛжжИќОпЗДгІадЕФЗчЯеЖШСПЁЃ