дЮФСДНгЃКhttp://tecdat.cn/?p=26842

ЖдгкФЃФтЙЩЦБМлИёЃЌМИКЮВМРЪдЫЖЏ (GBM) ЪЧ ЪТЪЕЩЯЕФЪзбЁ ФЃаЭЁЃ

ЫќгавЛаЉКмКУЕФЪєадЃЌЭЈГЃгыЙЩЦБМлИёвЛжТЃЌР§ШчЖдЪ§е§ЬЌЗжВМЃЈвђДЫЯђЯТЯожЦЮЊСуЃЉЃЌВЂЧвЦкЭћЪевцВЛШЁОігкМлИёЕФДѓаЁЁЃ

ЕБШЛЃЌGBM жЛЪЧвЛИіФЃаЭЃЌУЛгавЛИіФЃаЭПЩвдЭъУРЕиДњБэЯжЪЕЁЃЬиБ№ЪЧЃЌGBM ЪЙгУКуЖЈВЈЖЏТЪЃЌетЯдШЛгыЯжЪЕВЛЗћЁЃЫќвВУЛгаПМТЧЬјдОЃЌР§ШчгЩаТЮХв§Ц№ЕФЬјдОЁЃ

ОЁЙмгаетаЉЯожЦЃЌGBM ШдШЛЪЧЖдЙЩЦБМлИёааЮЊНјааНЈФЃЕФгагУЦ№ЕуЁЃЬиБ№ЪЧЃЌЫќЗЧГЃгажњгкНЈСЂЖдИїжжН№ШкИХФюЕФжБОѕЁЊЁЊгШЦфЪЧЦкШЈЖЈМлЁЃ

ЭЈГЃЃЌЕБЮвУЧЖдЙЩЦБМлИёНјааНЈФЃЪБЃЌЮвУЧЕФгУР§ашвЊдЫааДѓСПФЃФтвдЩњГЩПЩФмНсЙћЕФЗжВМЁЃ

гЩгкетбљЕФгУР§ашвЊЖрДЮдЫаа GBM ФЃФтЦїЃЌвђДЫПМТЧгХЛЏДњТывдЬсИпЫйЖШЪЧжЕЕУЕФЁЃЩйСПЕФЩюЫМЪьТЧПЩвдНкЪЁДѓСПЕФЪБМфЁЃ

ЕБШЛЃЌФњвЊБмУтЬсдчгХЛЏЕФгеЛѓЃЌвдУтЛЈЗбИќЖрЪБМфгХЛЏДњТыЃЌЖјВЛЪЧгХЛЏБОЩэНкЪЁЕФЪБМфЁЃ

дкетЦЊЮФеТжаЃЌЮвНЋеЙЪОСНжжЪЙгУ GBM ФЃФтМлИёТЗОЖЕФЗНЗЈЃК

- ЪЙгУ

forбЛЗЕќДњМлИёТЗОЖЕФЪ§СПКЭУПИіТЗОЖжаЕФЪБМфВНЪ§ - ЯђСПЛЏЃЌЮвУЧвЛДЮЖдећИіЯђСПЛђОиеѓНјааВйзї

ЛљгкбЛЗЕФ GBM ФЃФт

for ЯТУцЪЧдкЧЖЬзбЛЗжадЫаа GBM ФЃФтЕФвЛаЉДњТы ЃК

g_op <- function { gm <- mrix(nol = nsm, nrow = t) for (imu in 1:nim) { gm\[1, smu\] <- S0 for (ay in 2:t) { eslon <- rnrm(1) dt = 1 / 365 bm\[day, imu\] <-bm\[(day-1), smu\] * exp((u - sgma * sima / 2) * dt + sima * epilo * sqt(dt))

100 ИіЪБМфВНГЄ 50 ДЮЃЌФъЛЏВЈЖЏТЪЮЊ 10%ЃЌЦЋвЦЮЊ 0ЃЌЦ№ЪММлИёЮЊ 100ЃЌЮвЕУЕНЕФМлИёТЗОЖШчЯТЫљЪОЃК

gm <- gbo(nsim, t, mu, sigma, S0)

етПДЦ№РДЯёЪЧЩЯУцжИЖЈЕФВЮЪ§ЫљУшЪіЕФЫцЛњМлИёЙ§ГЬЕФКЯРэБэЪОЁЃетИібЛЗЪЕМЪЩЯдЫааЕУКмПьЁЃ

ЕуЛїБъЬтВщдФЭљЦкФкШн

RгябдзіИДдгН№ШкВњЦЗЕФМИКЮВМРЪдЫЖЏЕФФЃФт

01

02

03

04

ШчЙћЮвУЧвЊЧѓЫќНјаа 50,000 ДЮФЃФтЃЌШУЮвУЧПДПДдЫааЕУгаЖрПьЃК

sar <- ys.tme() gm <- gbmlp(nim , t, mu, siga, S0) Sys.time() - srt

ДѓдМЪЎУыжгЁЃ

GBM ФЃФтЕФЪИСПЛЏЗНЗЈ

R жаЕФаэЖрВйзїЖМЪЧЪИСПЛЏЕФЁЊЁЊетвтЮЖзХВйзїПЩвддкКѓЬЈВЂааЗЂЩњЃЌЛђепжСЩйПЩвдЪЙгУгУ C БраДЕФЁЂЖдгУЛЇвўВиЕФНєУмбЛЗдЫааЕУИќПьЁЃ

ЯђСПЛЏЕФОЕфР§згЪЧСНИіЯђСПЕФдЊЫиЯрМгЁЃетжжВйзїЕФ for бЛЗАцБОШчЯТЫљЪОЃК

x <- c(1:10) y <- c(10:1) z <- numeric(length(x)) for(i in c(1:length(x))) { z\[i\] <- x\[i\] + y\[i\] } z

ЭЈЙ§ЪИСПЛЏЃЌЮвУЧПЩвдМђЕЅЕизіЕНЃК

z <- x + y z

R жаЕФаэЖрВйзїЖМЪЧЪИСПЛЏЕФЁЊЁЊЪТЪЕЩЯЃЌR ЕФЩшМЦОЭЪЧПМТЧЕНетвЛЕуЁЃ

ШУЮвУЧдкЮвУЧЕФ GBM ФЃФтжаЖдвЛИіВйзїНјааЪИСПЛЏРДбнЪОЁЃ

ВЛЯёЮвУЧдкбЛЗАцБОжаФЧбљЮЊУПЬьЕФУПИіФЃФтЩњГЩвЛИіаТЕФЫцЛњЪ§ЃЌЮвУЧНЋдквЛПЊЪМОЭЩњГЩвЛИіАќКЌећИіФЃФтЫљашЕФЫљгаЫцЛњЪ§ЕФОиеѓЁЃетОЭЪЧЯТУцДњТыжаЕФОиеѓ epsilon ЁЃ

ШЛКѓЃЌЮвУЧПЩвддкЕЅИіВйзї жа НЋИУОиеѓзЊЛЛ nsim * t ЮЊОпгаЮвУЧЫљашВЮЪ§ЕФ GBM ЕФЪЕЯжЁЃ

зїЮЊзюКѓвЛВНЃЌЮвУЧНЋИјЖЈЕФГѕЪММлИёЬэМг S0 ЕНУПИіФЃФтЕФЕквЛИідЊЫиЃЌШЛКѓЮвУЧЭЈЙ§ЪБМфРлЛ§ВњЦЗРДЛёЕУЮвУЧЕФМлИёТЗОЖЁЃ

етЪЧДњТыЃК

gbc <- function { # ЫцЛњГщбљЕФОиеѓ--УПДЮФЃФтУПЬьЖМгавЛИі epln <- matrix(norm(t*nim), ncol = nsim, nrow = t) # ЕУЕНGBMВЂзЊЛЛЮЊМлИёТЗОЖ gm <- exp((mu - sgma * sma / 2) * dt + sia pson * sqrtdt) )

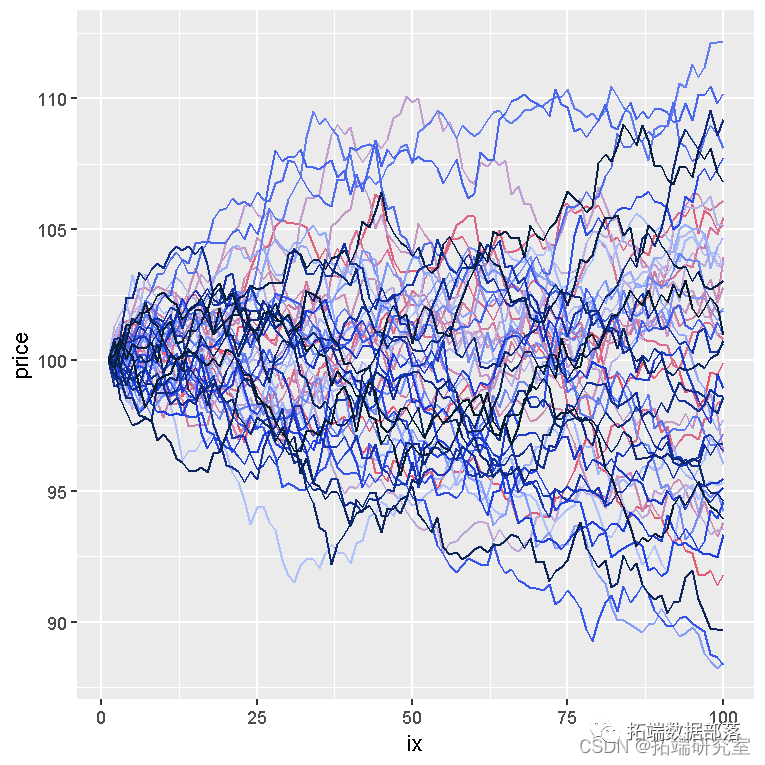

ШчЙћЮвдЫаа 50 ДЮЃЌЮвЛсЕУЕНШчЯТЫљЪОЕФМлИёТЗОЖЃК

nsim <- 50 ggplot(aes) + geom_line() + theme(leend.poon = 'none')

ШУЮвУЧФЃФт50,000 ЬѕМлИёТЗОЖЃЌПДПДЮвУЧЪЧЗёдкбЛЗАцБОжаЛёЕУСЫМгЫйЃК

gbm <- gb_ec(nim = 50000) Sys.time() - start

етЪЧвЛИіЪ§СПМЖМгЫйЕФзюМбВПЗжЁЃ

GBM ФЃФтЦїПЩвдгУРДзіЪВУДЃП

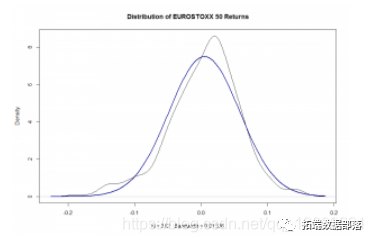

МјгкЮвУЧЕФФЃаЭМйЩшЃЌЮвУЧПЩвдЪЙгУЫќРДЙРМЦЮДРДФГИіЪБМфЕуЕФМлИёЗжВМЃК

ggplot(aes(x = pce)) + geom_hstgam(aes(y = ..denity..), biwdth = 0.1) + geom_dnsity() +

ДгФЧРяЃЌЙРМЦБЛФЃФтЙЩЦБЦкШЈЕФ ИХТЪМгШЈЪевцЧњЯп ЃЌБШШчвЛИі ПДеЧЦкШЈ дк 105 ДІжДааЃЈЭЌбљЃЌПМТЧЕНЮвУЧЕФФЃаЭМйЩшЃЌВЂКіТддЖЦкРћТЪКЭЙЩЯЂЃЉЃК

proile <- ble( prce = D$x, vaue = casewen(price <= trke ~ 0, TRUE ~ prce - srie) ) # БЈГъКЭИХТЪЕФЪ§ОнПђМм prieghdyf_pile <- prle %>% muta(desity = D$y/sm(D$y)) ggplot + geom_line() + xlab('price')

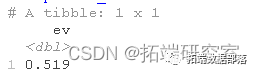

зюКѓЃЌЮвУЧПЩвдЭЈЙ§ЖдИХТЪМгШЈЪевцЧњЯпЯТЕФУцЛ§ЧѓКЭРДЛёЕУЦкШЈЕФЦкЭћжЕЃК

expeue <- proile %>% suse(ev = sum(density * value)) explue

НсТл

МИКЮВМРЪдЫЖЏФЃФтЦїЪЧФњПЊЪМЖдЙЩЦБМлИёНјааНЈФЃЪБЪзЯШЪЙгУЕФЙЄОпжЎвЛЁЃ

ЬиБ№ЪЧЃЌЫќЪЧвЛИігагУЕФЙЄОпЃЌПЩвдАяжњФњНЈСЂ _ЦкШЈЖЈМл_ЕШИХФюЁЃ

РћгУ R ЕФЪИСПЛЏЙЄОпЃЌЮвУЧПЩвдСЂМДдЫааЪ§вдЭђМЦЕФФЃФтЁЃ