дкБОЮФжаЃЌЮвЯыЯђФњеЙЪОШчКЮгІгУSЃІP500ЙЩЦБЪаГЁжИЪ§ЕФНЛвзВпТдЁЃ

ЭЈЙ§зщКЯARIMAКЭGARCHФЃаЭЃЌДгГЄЦкРДПДЃЌЮвУЧПЩвдГЌЙ§ЁАТђШыВЂГжгаЁБЗНЗЈЁЃ

ВпТдИХЪі

ИУВпТддкЁАЙіЖЏЁБдЄВтЕФЛљДЁЩЯжДааЃК

- ЖдгкУПвЛЬьЃЌЙЩЦБжИЪ§ЕФЖдЪ§ЪевцЕФЧА_k_ЬьБЛгУзїФтКЯзюМбARIMAКЭGARCHФЃаЭЕФДАПкЁЃ

- зщКЯФЃаЭгУгкЖдЕкЖўЬьЕФЪевцНјаадЄВтЁЃ

- ШчЙћдЄВтЮЊИКЃЌдђдкЩЯвЛИіЪеХЬЪБзіПеЙЩЦБЃЌЖјШчЙћдЄВтЮЊе§ЃЌдђзіЖрЁЃ

- ШчЙћдЄВтгыЧАвЛЬьЕФЗНЯђЯрЭЌЃЌдђЪВУДЖМВЛЛсИФБфЁЃ

ВпТдЪЕЪЉ

ЕквЛИіШЮЮёЪЧдкRжаАВзАКЭЕМШыБивЊЕФПтЃК

ШчЙћвбОАВзАСЫПтЃЌдђПЩвдМђЕЅЕиЕМШыЫќУЧЃК

> library(quantmod) > library(lattice) > library(timeSeries) > library(rugarch)

ЭъГЩКѓЃЌНЋАбИУВпТдгІгУгкSЃІP500ЁЃ

ШЛКѓЃЌЮвУЧПЩвдДДНЈБъзМЦеЖћ500ЕФЁАЪеХЬМлЁБЕФЖдЪ§ЪевцТЪВюЗжађСаЃЌВЂШЅГ§ГѕЪМNAжЕЃК

ИљОнAkaikeаХЯЂзМдђЃЌбЛЗЙ§ГЬНЋЮЊЮвУЧЬсЙЉЁАзюМбЁБФтКЯARMAФЃаЭЃЌШЛКѓЮвУЧПЩвдНЋЦфгУгкЪфШыGARCHФЃаЭЃК

> final.aic <- Inf > final.order <- c(0,0,0) > for (p in 0:5) for (q in 0:5) { > if ( p == 0 && q == 0) { > next > } > > arimaFit = tryCatch( arima(spReturnsOffset, order=c(p, 0, q)), > error=function( err ) FALSE, > warning=function( err ) FALSE ) > > if( !is.logical( arimaFit ) ) { > current.aic <- AIC(arimaFit) > if (current.aic < final.aic) { > final.aic <- current.aic > final.order <- c(p, 0, q) > final.arima <- arima(spReturnsOffset, order=final.order) > } > } else { > next > } > }

ШчЙћGARCHФЃаЭЮоЗЈЪеСВЃЌФЧУДЮвУЧжЛашНЋШеЦкЩшжУЮЊВњЩњЁАГЄЦкЁБдЄВт ЁЃ

ЮЊСЫзМБИCSVЮФМўЕФЪфГіЃЌЮвДДНЈСЫвЛИізжЗћДЎЃЌЦфжаАќКЌгУЖККХЗжИєЕФЪ§ОнЃЌВЂДјгаЕкЖўЬьЕФдЄВтЗНЯђЃК

> if(is(fit, "warning")) { > forecasts[d+1] = paste(index(spReturnsOffset[windowLength]), 1, sep=",") > print(paste(index(spReturnsOffset[windowLength]), 1, sep=",")) > } else { > fore = ugarchforecast(fit, n.ahead=1) > ind = fore@forecast$seriesFor > forecasts[d+1] = paste(colnames(ind), ifelse(ind[1] < 0, -1, 1), sep=",") > print(paste(colnames(ind), ifelse(ind[1] < 0, -1, 1), sep=",")) > } > }

ЕЙЪ§ЕкЖўВНЪЧНЋCSVЮФМўЪфГі ЁЃ

ШЗБЃдкгыforecasts.csvЮФМўЯрЭЌЕФФПТМжадЫааЃК

forecasts = open("forecasts.csv", "r").readlines()

жСДЫЃЌЮвУЧвбНЋИќе§ЕФжИБъЮФМўДцДЂдкжаforecasts_new.csvЁЃ

ВпТдНсЙћ

ЯждкЃЌЮвУЧвбОЩњГЩСЫжИБъCSVЮФМўЃЌЮвУЧашвЊНЋЦфаЇЙћгыЁАТђШыВЂГжгаЁБНјааБШНЯЁЃ

ЮвУЧЪзЯШДгCSVЮФМўжаЖСШЁжИБъВЂНЋЦфДцДЂЮЊspArimaGarchЃК

ШЛКѓЃЌЮвУЧНЋARIMA + GARCHдЄВтЕФШеЦкгыSЃІP500ЕФдЪМЪевцМЏЯрНЛЁЃ

вЛЕЉЛёЕУARIMA + GARCHВпТдЕФЪевцЃЌОЭПЩвдЮЊARIMA + GARCHФЃаЭКЭЁАТђШыВЂГжгаЁБДДНЈзЪВњЧњЯпЁЃзюКѓЃЌЮвУЧНЋЫќУЧКЯВЂЮЊвЛИіЪ§ОнНсЙЙЃК

> spArimaGarchCurve = log( cumprod( 1 + spArimaGarchReturns ) ) > spBuyHoldCurve = log( cumprod( 1 + spIntersect[,2] ) ) > spCombinedCurve = merge( spArimaGarchCurve, spBuyHoldCurve, all=F )

зюКѓЃЌЮвУЧПЩвддкЭЌвЛЭМЩЯЛцжЦСНЬѕЪевцЧњЯпЃК

> xyplot( > spCombinedCurve, > superpose=T, > col=c("darkred", "darkblue"), > lwd=2, > key=list( > text=list( > c("ARIMA+GARCH", "Buy & Hold") > ), > lines=list( > lwd=2, col=c("darkred", "darkblue") > ) > ) > )

зЪВњЧњЯпШчЯТЃК

01

02

03

04

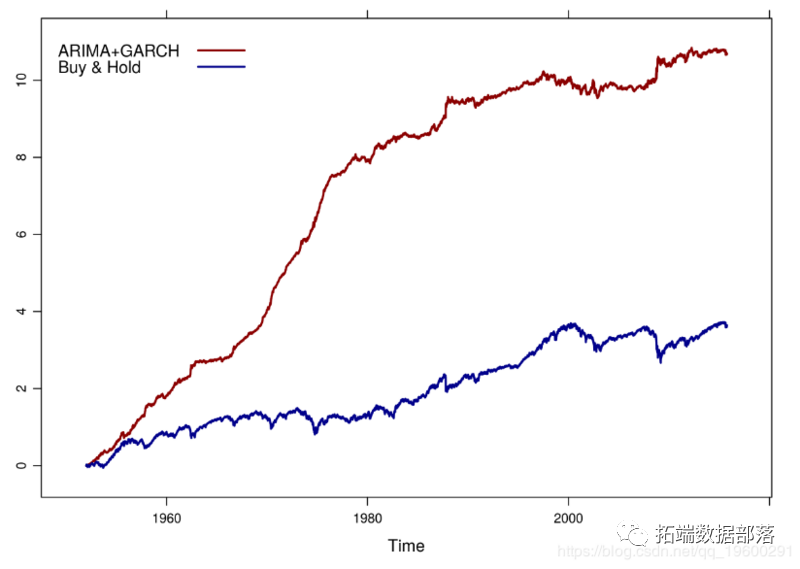

ARIMA + GARCHВпТдЕФЙЩЦБЧњЯпгыSЃІP500ЕФЁАТђШыВЂГжгаЁБ

ШчФњЫљМћЃЌдк65ФъЕФЪБМфРяЃЌARIMA + GARCHВпТдЕФБэЯжУїЯдгХгкЁАТђШыВЂГжгаЁБЁЃЕЋЪЧЃЌФњЛЙПЩвдПДЕНЃЌДѓВПЗжЪевцЗЂЩњдк1970ФъжС1980ФъжЎМфЁЃ

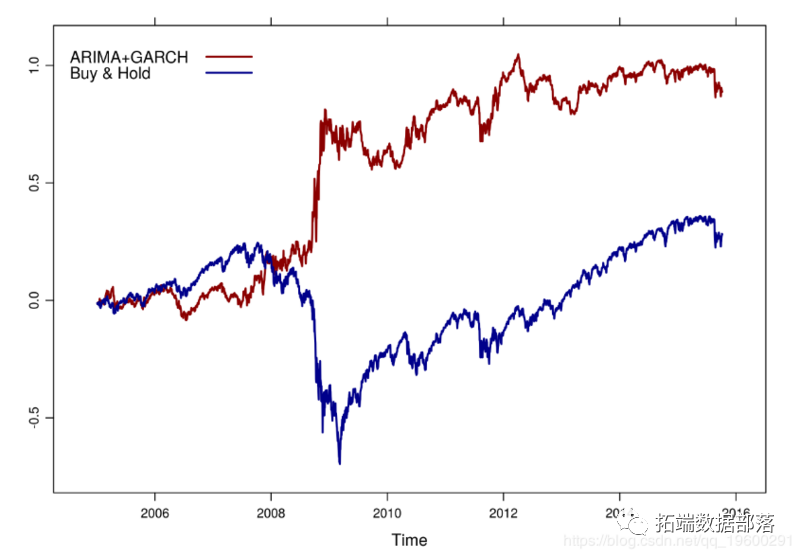

вђДЫЃЌдкНЋДЫРрФЃаЭНЈСЂжЎЧАНЋЦфгІгУгкРњЪЗађСаецЕФКЯЪЪТ№ЃПСэвЛжжбЁдёЪЧПЊЪМНЋФЃаЭгІгУгкзюаТЪ§ОнЁЃЪЕМЪЩЯЃЌЮвУЧПЩвдПМТЧвЛЯТДг2005Фъ1дТ1ШежСНёЕФзюНќЪЎФъЕФБэЯжЃК

Дг2005ФъжСНёЃЌARIMA + GARCHВпТдгыSЃІP500ЕФЁАТђШыВЂГжгаЁБЙЩЦБЧњЯп

ЯждкЃЌЮвУЧвбОЭъГЩСЫARIMAКЭGARCHФЃаЭЕФЬжТлЃЌЮвЯыЭЈЙ§ПМТЧГЄзДЬЌПеМфФЃаЭКЭаећЪБМфађСаРДМЬајНјааЪБМфађСаЗжЮіЬжТлЁЃ

ЪБМфађСаЕФетаЉКѓајСьгђНЋЯђЮвУЧНщЩмвЛаЉФЃаЭЃЌетаЉФЃаЭПЩвдИФЩЦЮвУЧЕФдЄВтЃЌетНЋДѓДѓЬсИпЮвУЧЕФНЛвзЛёРћФмСІКЭ/ЛђНЕЕЭЗчЯеЁЃ