БОЮФеЙЪОСЫШчКЮЛљгкЛљДЁARMA-GARCHЙ§ГЬЃЈЕБШЛетвВЩцМАЙувхЩЯЕФQRMЃЉРДФтКЯКЭдЄВтЗчЯеМлжЕЃЈValue-at-RiskЃЌVaRЃЉЁЃ

library(qrmtools)# for qq_plot() library(rugarch)

ФЃФтЪ§Он

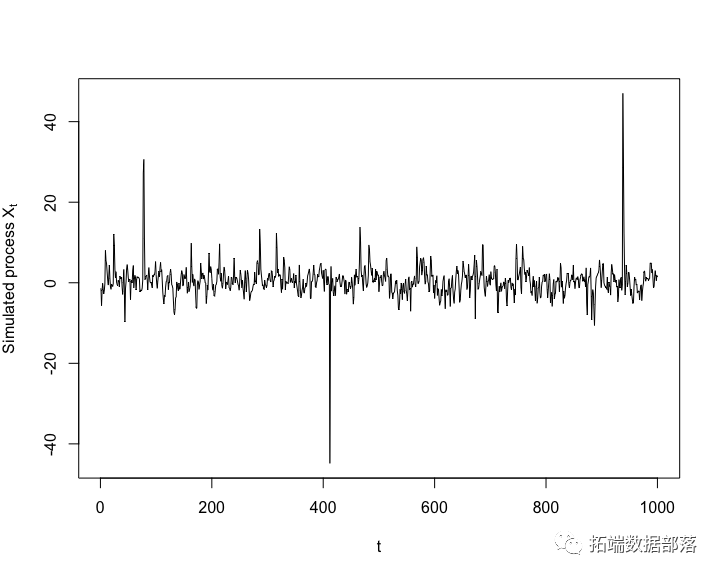

ЮвУЧПМТЧОпгаtЕФARMAЃЈ1,1ЃЉ-GARCHЃЈ1,1ЃЉЙ§ГЬ

НЋARMA-GARCHФЃаЭФтКЯЕНЃЈФЃФтЕФЃЉЪ§Он

ФтКЯвЛИіARMA-GARCHЙ§ГЬЁЃ

МЦЫуVaRЪБМфађСа

МЦЫуЗчЯеМлжЕЙРМЦжЕЁЃЧызЂвтЃЌЮвУЧвВПЩвддкетРяЪЙгУЛљгкGPDЕФЙРМЦЦїЁЃ

ЭЈЙ§ЫцЛњадМьВщНјааКѓВт

ЮвУЧРДЛиЫнвЛЯТVaRЙРМЦжЕЁЃ

## ЛиВт VaR_0.99 btest <- VaRTest(alpha,actual =X,VaR =VaR,conf.level =0.95) btest$expected.exceed# 0.99 * n ## [1] 990 btest$actual.exceed ## [1] 988 btest$uc.Decision # unconditional test decision (note: cc.Decision is NA here) ## [1] "Fail to Reject H0"

ЛљгкФтКЯФЃаЭдЄВтVaR

ЯждкдЄВтЗчЯеМлжЕЁЃ

ФЃФтЃЈXЃЉЕФЮДРДЙьМЃВЂМЦЫуЯргІЕФVaR

ФЃФтТЗОЖЃЌЙРЫуУПИіФЃФтТЗОЖЕФVaRЃЈзЂвтЃЌquantile()етРяВЛФмЪЙгУЃЌЫљвдЮвУЧБиаыЪжЖЏЙЙНЈVaRЃЉЁЃ