ШЋЮФСДНгЃКhttp://tecdat.cn/?p=32372

ЖдгкгАЯьББОЉЪаGDP вђЫиЗжЮіГЃгУЕФЗНЗЈЪЧзюаЁЖўГЫЛиЙщЁЃЁО1ЁПЕЋзюаЁЖўГЫгаздЩэЕФШБЯнЃЌИУЗНЗЈвЊЧѓНЯИпЃЌР§ШчаэЖрЙлВтЪ§ОнКмФбТњзуШЋВПМйЩшЬѕМўЃЈЕуЛїЮФФЉЁАдФЖСдЮФЁБЛёШЁЭъећДњТыЪ§ОнЃЉЁЃ

ЯрБШЦеЭЈзюаЁЖўГЫЗЈжЛФмУшЪіаБфСПЖдвђБфСПЬѕМўОљжЕБфЛЏЕФгАЯьЃЌЗжЮЛЪ§ЛиЙщФмОЋШЗЕиУшЪіаБфСПЖдгквђБфСПЕФБфЛЏЗЖЮЇКЭЗжВМаЮзДЕФгАЯьЁЃЁО2ЁПЫцзХМЦЫуЛњММЪѕЕФВЛЖЯЭЛЦЦ,ЗжЮЛЪ§ЛиЙщШэМўАќЯжвбЪЧжїСїЭГМЦШэМўRЁЂSASЕШжаЕФзљЩЯПЭСЫ,ЗжЮЛЪ§ЛиЙщвВОЭздШЛЖјШЛЕиГЩЮЊОМУЁЂвНбЇЁЂНЬг§ЕШСьгђЕФГЃгУЗжЮіЙЄОпЁЃЁО3ЁП

ПЭЛЇжївЊбаОПЪЧЯШРћгУЗжЮЛЪ§ЛиЙщбаОПЪеСВадЃЌШЛКѓКЭзюаЁЖўГЫзіИіБШНЯЁЃ

баОПвтвх

зїЮЊвЛжжОЋШЗЕиУшЪіздБфСПЖдгквђБфСПЕФБфЛЏЗЖЮЇвдМАЬѕМўЗжВМгАЯьЕФЭГМЦЗНЗЈЃЌЗжЮЛЪ§ЛиЙщЕФИХФюзюдчгЩKoenkerКЭBassetЃЈt1978ЃЉЁО4ЁПЬсГіЁЃНшжњLaplaceЃЈ1818ЃЉЬсГіЕФзюаЁОјЖдВаВюЙРМЦЫМЯыЃЌЫћУЧеыЖдзюаЁЖўГЫЛиЙщЕФФГаЉШБЯнЃЌДДНЈСЫЯпадЗжЮЛЪ§ЛиЙщРэТлЁЃBassett(1986)ЁО5ЁПЁЂPowell(1986)ЁО6ЁПКЭChernozhuko(2002)ЁО7ЁПЕШШЫдкДЫЛљДЁЩЯНјааСЫЩюШыЕФбаОПЃЌТНајНтОіСЫЗжЮЛЪ§ЛиЙщЕФЯпадМйЩшМьбщЁЂвьЗНВюЕФЮШНЁадМьбщЁЂЙРМЦСПЕФвЛжТадКЭЯпадЙцЛЎНтЗЈЕШгІгУЗНУцЕФФбЬтЃЌЪЙЦфГЩЮЊСЫНќМИЪЎФъРДЗЂеЙНЯПьЁЂгІгУЙуЗКЕФЛиЙщФЃаЭЗНЗЈЁЃЗжЮЛЪ§ЛиЙщПЩвдЬсЙЉВЛЭЌЗжЮЛЕуДІЕФЙРМЦНсЙћЃЌвђДЫПЩвдЖдвђБфСПЕФећИіЗжХфЧщПізїГіИќЮЊЧхГўЕФВћЪЭЁЃЁО8ЁПВЛЭЌЗжЮЛЪ§ЯТЕФВЮЪ§ЙРМЦСПЭљЭљвВВЛЭЌЃЌетОЭБэУїЭЌбљЕФгАЯьвђЫиЖдДІдкВЛЭЌЫЎЦНЕФбаОПЖдЯѓЕФзїгУДѓаЁЪЧВЛЭЌЕФЁЃЬиБ№ЪЧдкбаОПЖдЯѓЕФЗжВМГЪЯжвьжЪадЃЌШчВЛЖдГЦЃЌНиЖЯадЕШЬиеїЪБЃЌетвЛЗНЗЈЭљЭљФмЙЛЬсЙЉИќЮЊЯъОЁЕФаХЯЂЃЌОпгаУїЯдЕФгХЪЦЁЃЁО9ЁП

ЮФЯззлЪі

ЗжЮЛЪ§ЛиЙщЪЧЖдвдЙХЕфЬѕМўОљжЕФЃаЭЮЊЛљДЁЕФзюаЁЖўГЫЗЈЕФбгЩь,ЫќгУМИИіЗжЮЛКЏЪ§РДЙРМЦећЬхФЃаЭЁЃЗжЮЛЪ§ЛиЙщИќФмОЋШЗЕиУшЪіздБфСПXЖдгквђБфСПYЕФБфЛЏЗЖЮЇвдМАЬѕМўЗжВМаЮзДЕФгАЯьЁЃЗжЮЛЪ§ЛиЙщФмЙЛВЖзНЗжВМЕФЮВВПЬиеїЃЌЕБздБфСПЖдВЛЭЌВПЗжЕФвђБфСПЕФЗжВМВњЩњВЛЭЌЕФгАЯьЪБЁЃЁО10ЁП

ЖдгкЗжЮЛЪ§ЛиЙщФЃаЭЃЌдђПЩВЩШЁЯпадЙцЛЎЗЈЃЈLPЃЉЙРМЦЦфзюаЁМгШЈОјЖдЦЋВюЃЌДгЖјЕУЕННтЪЭБфСПЕФЛиЙщЯЕЪ§ЃЌПЩБэЪОШчЯТЃК

ЧѓНтЕУЃК

баОПЕФЛљБОФкШнЃЌФтНтОіЕФжївЊЮЪЬт

баОПЕФжївЊФкШнЃК

1. ЖдББОЉЪаЕФGDPЁЂЭЖзЪЁЂЯћЗбЕШдіГЄТЪНјааЭГМЦЃЛ

2. НЈСЂЗжЮЛЪ§ЛиЙщФЃаЭЃЛ

3. ЬжТлФЃаЭЕФЮШНЁадЁЂДІРэЪ§ОнвьжЪадЁЂИїжжЪеСВадЃЛ

4. еыЖдВЛЭЌЕФЪеСВадНјааЗжЮіКЭБШНЯЃЛ

5. ЭЈЙ§гызюаЁЖўГЫЗЈЕФЖдБШбаОПЦфгХЪЦЁЃ

баОПВНжш

1. ЫбМЏББОЉЪаНќЖўЪЎФъОМУдіГЄЕШЪ§ОнЃЛ

2. бЇЯАВЂСЫНтЗжЮЛЪ§ЛиЙщЗжЮіЮЪЬтЕФбаОПБГОАМАгІгУЃЛ

3. НЈСЂЗжЮЛЪ§ЛиЙщФЃаЭЃЛ

4. РћгУФЃаЭгыЭГМЦШэМўНјааМЦЫуЃЌЙлВьЦфЬиадЃЛ

5. гызюаЁЖўГЫЗЈНјааБШНЯЃЌЕУГіНсТлЁЃ

ВщПДЪ§Он

ЖСШЁЪ§Он

head(data)

ІвЪеСВЕФМьбщ

ДгБфвьЯЕЪ§ЕФБфЛЏЧїЪЦРДПДЃЌдк06ФъвдКѓЃЌВЈЖЏЧїЪЦБфаЁЃЌвђДЫВЮЪ§ж№НЅЪеСВЁЃ

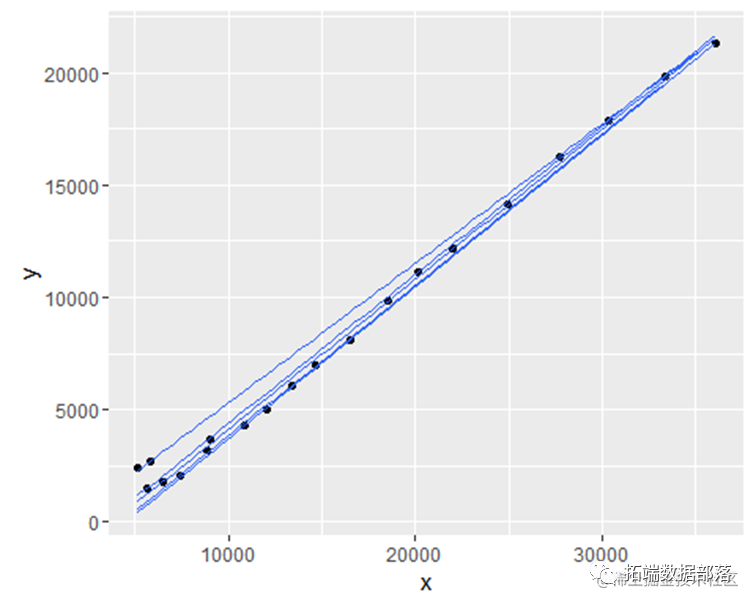

ІТ-ЪеСВЕФЗжЮЛЪ§ЛиЙщЗжЮі

ggplot(dat, aes(x,y)) + geom_point() + geom_smooth(method="lm")

НЈСЂЗжЮЛЪ§ЛиЙщФЃаЭ

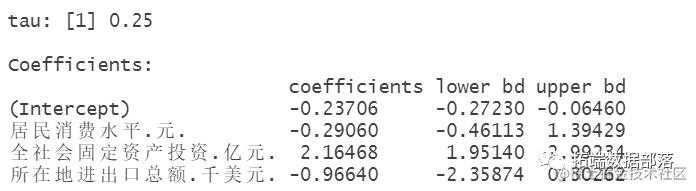

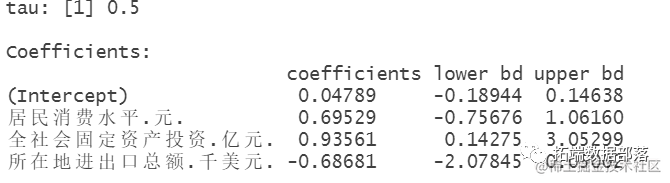

qr1 <- rq

qr1$coefficients

гыolsЛиЙщЯпЖЮзїБШНЯ

summary(OLS)

OLS(ЦеЭЈЖўГЫЛиЙщ)

ЩЯЭМЪЧЦеЭЈЖўГЫЛиЙщЕФФтКЯЭМЃЌДгНсЙћРДПДДѓВПЗжЕуБЛЛиЙщдЄВтЕФжУаХЧјМфЫљИВИЧЁЃШЛКѓгаЩйСПЕудкжУаХЧјМфжЎЭтЁЃ

ЗжЮЛЪ§ЛиЙщФтКЯжБЯп

ЕуЛїБъЬтВщдФЭљЦкФкШн

БДвЖЫЙЗжЮЛЪ§ЛиЙщЁЂlassoКЭздЪЪгІlassoБДвЖЫЙЗжЮЛЪ§ЛиЙщЗжЮіУтвпЧђЕААзЁЂЧАСаЯйАЉЪ§Он

01

02

03

04

ЗжЮЛЪ§ЛиЙщЭМ

ДгЗжЮЛЪ§ЛиЙщЕФНсЙћРДПДЃЌЫљгаЪ§ОнОљБЛЗжЮЛЪ§ЛиЙщФЃаЭЕФдЄВтЧјМфЫљИВИЧЁЃвђДЫФЃаЭБШЦеЭЈЖўГЫИќКУЁЃ

ЩЯУцЕФЭМЮЊЗжЮЛЪ§ЛиЙщЕФЛиЙщЯЕЪ§БфЛЏЧїЪЦЭМЃЌДгНсЙћРДПДОгУёЯћЗбЫЎЦНЕФЯрЙигАЯьж№НЅБфЛЏЧвДгИКЯрЙиБфЮЊе§ЯрЙиЃЌЫЕУїгае§ЯђЕФгАЯьЃЌ ЩчЛсЭЖзЪДге§ЯрЙиж№НЅБфГЩИКЯрЙиЃЌЫЕУїгаИКЯђЕФгАЯьЃЌНјГіПкзмЖюДгИКЯрЙиж№НЅБфГЩе§ЯрЙиЃЌЫЕУїгае§ЯђЕФгАЯьЁЃ

ВЮПМЮФЯз

[1]СѕРіЛЊЃЌСѕвЂ. ЛљгкЛиЙщЗжЮіЕФШЫОљGDP гАЯьвђЫибаОПЃлJЃн .ОМУбаОПЕМПЏ. 2013 ( 7) .

[2]ЩђБљ. ЛљгкУцАхЪ§ОнЕФЗжЮЛЪ§ЛиЙщЗжЮіЁЊЁЊеуНЪЁGDPЕФгАЯьвђЫи[J]. ВЦОзнРР_ВЦеўН№Шк ЃЈ2015Фъ10ЦкЃЉ.

[3]Рюг§АВ. ЗжЮЛЪ§ЛиЙщМАгІгУМђНщ[J]. ЭГМЦгыаХЯЂТлЬГ Ек21ОэЕк3Цк ЃЈ006Фъ5дТЃЉ.

[4]Koenker, Bassett. Regression Quantiles[J]. Econometrica, 1978, (46).

[5]Bassett , Koenker. Strong Consistency of Regression Quantiles and Related Empirical Processes[J]. Econometric Theory , 1986, (2).

[6]Powell , James L. Censored Regression Quantiles[J].Journal of Econo-metrics, 1986, (32).

[7]Hong H , Chernozhukov V. Three-Step Censored Quantile Regression and Extramarital Affairs[J ] . Journal of the American Statistical Asso-ciation, 2002, (97).

[8]РюШКЗх. ЛљгкЗжЮЛЪ§ЛиЙщЕФУцАхЪ§ОнФЃаЭЙРМЦЗНЗЈ[J]. ЭГМЦгыОіВп. 2011(17)

[9]ЛЦнэЁЂЗЖКЗБыЃЌЫЮЗх. жаЙњЕиЧјОМУдіГЄЪеСВадЗжЮЛЪ§ЛиЙщЗжЮі[J]. АВЛеВЦОДѓбЇ

[10]НЊГЩЗЩ. ЗжЮЛЪ§ЛиЙщЗНЗЈзлЪі[J]. ПЦММаХЯЂЃЈ2013Фъ25ЦкЃЉ