дЮФСДНгЃКhttp://tecdat.cn/?p=26897

ЗчЯеМлжЕ (VaR)

- ЗчЯеМлжЕ (VaR) ЪЧН№ШкЗчЯеЙмРэжаЪЙгУзюЙуЗКЕФЪаГЁЗчЯеЖШСПЃЌвВБЛЭЖзЪзщКЯОРэЕШДгвЕепгУРДНтЪЭЮДРДЪаГЁЗчЯеЁЃVaR ПЩвдЖЈвхЮЊзЪВњдкИјЖЈЪБМфЖЮФквдИХТЪ ІШ ГЌЙ§ЕФЪаГЁМлжЕЫ№ЪЇЁЃЖдгкЪевцТЪ rt ЕФЪБМфађСаЃЌVaRtНЋЪЧетбљЕФ

Цфжа It-1БэЪОЪБМф t-1 ЕФаХЯЂМЏЁЃ

- ОЁЙм VaR дкЬсЙЉзЪВњзщКЯЯТааЗчЯеЕФМђЕЅзмНсЪБОпгаЮќв§ШЫЕФМђЕЅадЃЌЕЋУЛгаЕЅвЛЕФМЦЫуЗНЗЈЁЃ

1% ЗчЯеМлжЕ

- НЋМлИёзЊЛЛЮЊЪевц

library(ggplot2) # МЦЫуЪевцТЪЕФе§ЬЌУмЖШ # МлИёгыЪевцЕФЙиЯЕ bp2 = Close # зЊЛЛЪевцТЪ bret = dailyReturn # ИФБфСаУћ colnames(data_rd) = c("x", "y") # е§ЬЌЗжЮЛЪ§ vr1 = quantile ggplot(data, aes(x = x, y = y))

ЭМ ЃК1% VaR

ЕуЛїБъЬтВщдФЭљЦкФкШн

RгябдЛљгкARMA-GARCH-VaRФЃаЭФтКЯКЭдЄВтЪЕжЄбаОПЗжЮіАИР§

01

02

03

04

- дкЗжВМЪѕгяжаЃЌЖдгкЗжВМ FЃЌVaR ПЩвдЖЈвхЮЊЫќЕФЕк p ИіЗжЮЛЪ§ЃЌгЩЯТЪНИјГі

Цфжа F?1ЪЧЗжВМКЏЪ§ЕФЕЙЪ§ЃЌвВГЦЮЊЗжЮЛЪ§КЏЪ§ЁЃвђДЫЃЌвЛЕЉПЩвдЖЈвхЪевцађСаЕФЗжВМЃЌVaR ОЭКмШнвзМЦЫуЁЃ

ЪЙгУ GARCH НјааВЈЖЏТЪНЈФЃКЭдЄВт

ЙувхздЛиЙщЬѕМўвьЗНВю (GARCH) ФЃаЭ ЃЌгУгкдЄВтЬѕМўВЈЖЏТЪЕФзюСїааЕФЪБМфађСаФЃаЭЁЃ

- етаЉФЃаЭЪЧЬѕМўвьЗНВюЕФЃЌвђЮЊЫќУЧПМТЧСЫЪБМфађСажаЕФЬѕМўЗНВюЁЃGARCH ФЃаЭЪЧдкН№ШкЗчЯеНЈФЃКЭЙмРэжагУгкдЄВт VaR КЭЬѕМў VaR ЕШН№ШкЗчЯеЖШСПЕФзюЙуЗКЪЙгУЕФФЃаЭжЎвЛЁЃ

- GARCH ФЃаЭЪЧ ARCH ФЃаЭЕФЙувхАцБОЁЃОпгажМдкВЖЛёВЈЖЏТЪОлРрЕФ p жЭКѓЯюЕФБъзМ ARCH(p) Й§ГЬПЩвдБраДШчЯТ

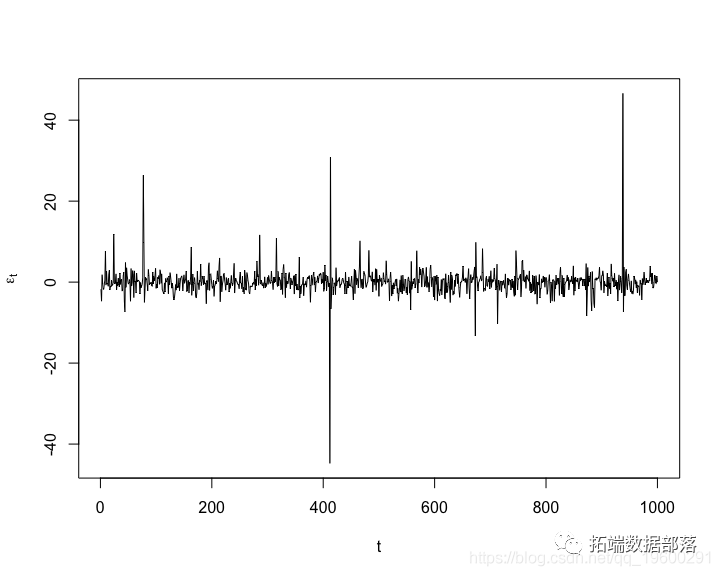

ЦфжаЃЌЕк t ЬьЕФЪевцЮЊ Yt=ІвtZtКЭ ZtЁЋiid(0,1)ЃЌМДЪевцЕФДДаТЪЧгЩЫцЛњГхЛїЧ§ЖЏЕФ

- GARCH(p,q) ФЃаЭдк ARCH(p) ФЃаЭжаАќКЌжЭКѓВЈЖЏТЪЃЌвдФЩШыРњЪЗЪевцЕФгАЯь

- GARCH(1,1) УПИіНзЪ§жЛЪЙгУвЛИіжЭКѓЃЌЪЧЪЕжЄбаОПКЭЗжЮіжазюГЃгУЕФАцБОЁЃ

GARCH(1,1) дЄВт VaR

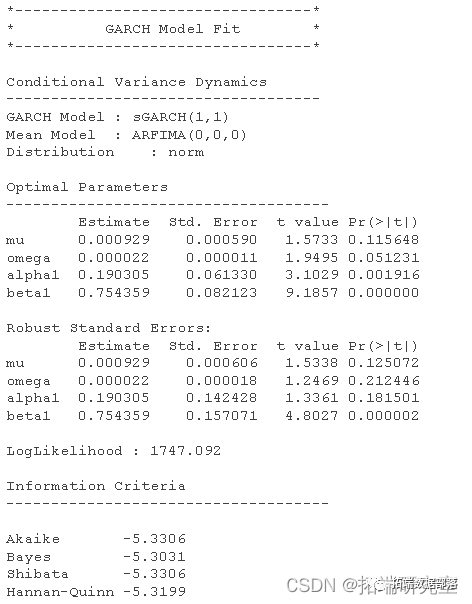

ЦфжазюЭЈгУКЭзюгаФмСІЕФвЛжжЪЧ rugarch АќЁЃдкетРяЃЌЮвУЧЪЙгУЪ§ОнМЏРДбнЪОЪЙгУ rugarch АќжаПЩгУЕФКЏЪ§КЭЗНЗЈЖд GARCH НјааНЈФЃЁЃ

ОпгаКуЖЈОљжЕЗНГЬЕФ GARCH(1,1) ФЃаЭ ПЩвджИЖЈШчЯТЃК

ugarchspec(variance.model = list(model = "sGARCH", garchOrder = c(1, 1)), mean.model = list(armaOrder = c(0, 0)))

- ЩЯУцДцДЂЕФЙцЗЖ

garch_specЯждкПЩгУгкНЋ GARCH(1,1) ФЃаЭФтКЯЕНЮвУЧЕФЪ§ОнЁЃвдЯТДњТыЪЙгУИУКЏЪ§НЋ GARCH(1,1) ФЃаЭФтКЯЕН BHP ЖдЪ§ЪевцВЂЯдЪОНсЙћЁЃ

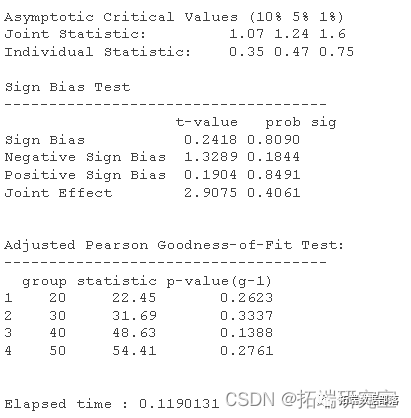

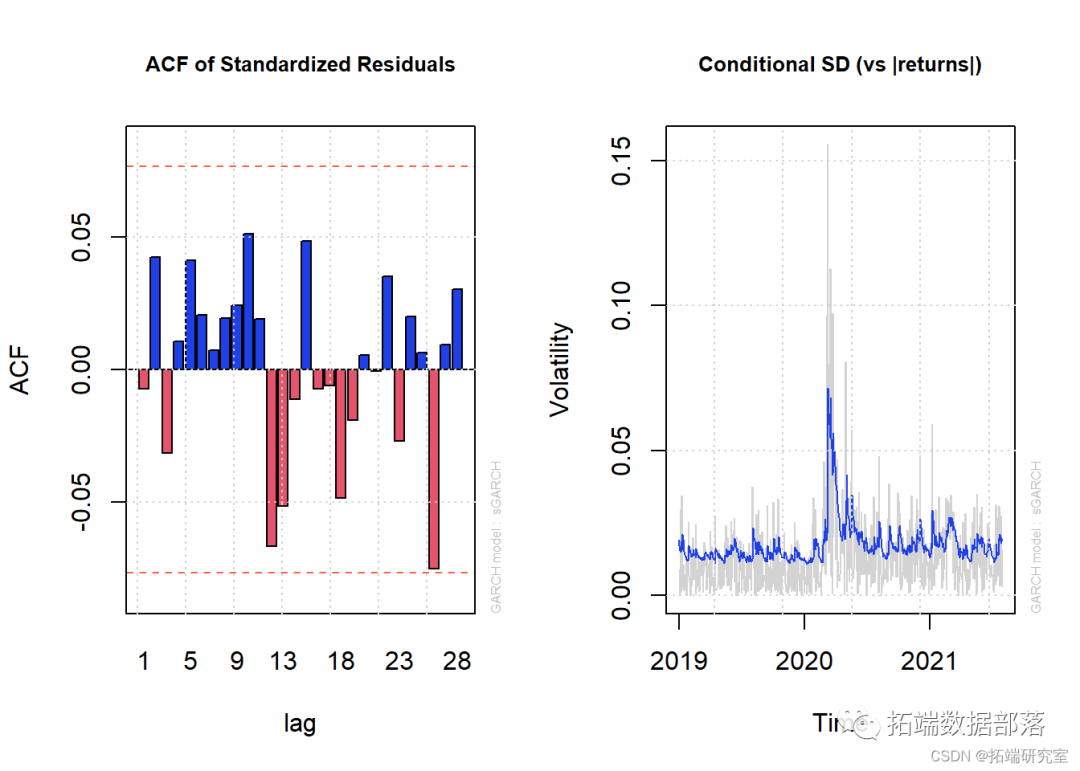

- ЪЙгУЖдЯѓРрПЩгУЕФИїжжЗНЗЈЛёЕУбЁЖЈЕФФтКЯЭГМЦСП

par1 = par() #БЃДцЭМаЮВЮЪ§ # БъзМЛЏВаВю plot(figarch, which = 10) # 2. ЬѕМўSD plot(fiarch, which = 3)

ЭМ ЃКGARCH(1,1) ЕФСНИіаХЯЂЭМ

ЪЙгУбљБОЭтЕФ VaR дЄВт

- ШУЮвУЧЪЙгУ Student-t ЗжВМЃЌвђЮЊЪевцВЂВЛзмЪЧзёбе§ЬЌЗжВМ

# бЇЩњ-TЗжВМЕФspec2 spc2 = ugarchspec

- rugarch АќЖдгкЙРМЦвЦЖЏДАПкФЃаЭКЭдЄВт VaR ОпгаЗЧГЃгагУЕФЙІФмЁЃ

garchroll(spec2, data = bpret

- ЮвУЧПЩвдЪЙгУвдЯТР§ГЬЛцжЦ 1% КЭ 5% VaR дЄВтгыЪЕМЪЪевцЕФЖдБШЁЃ

# зЂвтЛцЭМЗНЗЈЬсЙЉСЫЫФеХЭМЃЌЦфжаVaRЮЊбЁЯю-4 # дЄВт1%ЕФбЇЩњ-t GARCHЗчЯежЕ plot(v.t, which = 4, VRaha = 0.01) # 5%бЇЩњ-t GARCHЗчЯежЕ plot(var.t, which = 4, Vaalha = 0.05)

ЭМЃКЪЕМЪЪевцТЪгы 1% VaR дЄВт

- зюКѓЛёЕУЛиВт

# VaRдЄВтЕФЛиВт report(va., VaRha = 0.05) #ІСЕФФЌШЯжЕЪЧ0.01