ЮЊСЫевГігАЯьМлИёВЈЖЏЕФжївЊвђЫиЃЌЮвУЧЪЙгУж№ВНЛиЙщЗЈРДЬоГ§вЛаЉЖдгкгІБфСПМДМлИёгАЯьКмаЁЕФздБфСПЬоçóЮвУЧЕФФЃаЭЃЌЮвУЧЗжБ№АбWTI Price Field ЕШздБфСПЕФУћГЦИФЮЊx1ЃЌx2ЁЁЃЌзюКѓЕФЭЛЗЂЪТМўашвЊгУЕНбЦБфСПЃЌбЦБфСПжЛашвЊ2ИіМДПЩЃЌЮвУЧНЋЦфзїЮЊX49ЃЌX50ЃЌX51,Ш§ИіВЮЪ§ВЂНЋЫќУЧЕФжЕЁБе§гАЯьЁБЁЂЁБЮогАЯьЁБЁЂЁБИКгАЯьЁБЗжБ№ИФЮЊ-1,0,1ЁЃ

ОЙ§RгябдДІРэвдКѓЮвУЧЕУЕНФЃаЭЃК

Y~x1 + x2 + x4 + x5 + x7 + x13 + x14 + x15 + x16 + x17 + x18 + x20 + x21 + x23 + x34 + x25 + x26 + x29 + x30 + x33 + x35 + x36 + x37 + x39 + x40 + x42 + x44 + x46 + x47 + x48 + x49 + x50

гЩДЫПЩЕУЃЌгАЯьНЯаЁЕФвбОБЛЬоГ§СЫЁЃ

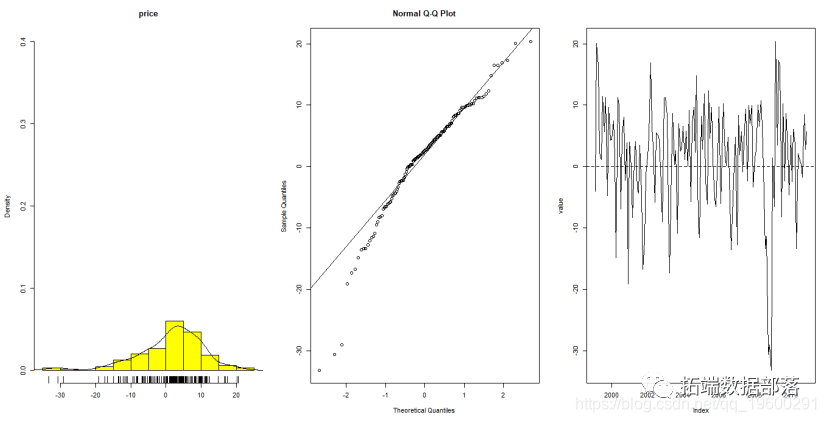

GarchФЃаЭдЄВтВЈЖЏад

ЮвУЧЭЈЙ§ЪЙгУGarchФЃаЭРДдЄВтВЈЖЏадЃЌ

ЯШМьбщЪ§Оне§ЬЌадЃЌПЩвдМЦЫуЕУГіЪ§ОнЗжВМКЏЪ§ЃЌQQЭМЃЌЖдЪ§ЪевцТЪађСаелЯпЭМ

> shapiro.test(rlogdiffdata) Shapiro-Wilk normality test data: rlogdiffdata W = 0.94315, p-value = 1.458e-05

гЩQQЭМвдМАpжЕПЩМћЃЌЪ§ОнДѓжТЩЯЗћКЯе§ЬЌЗжВМЁЃ

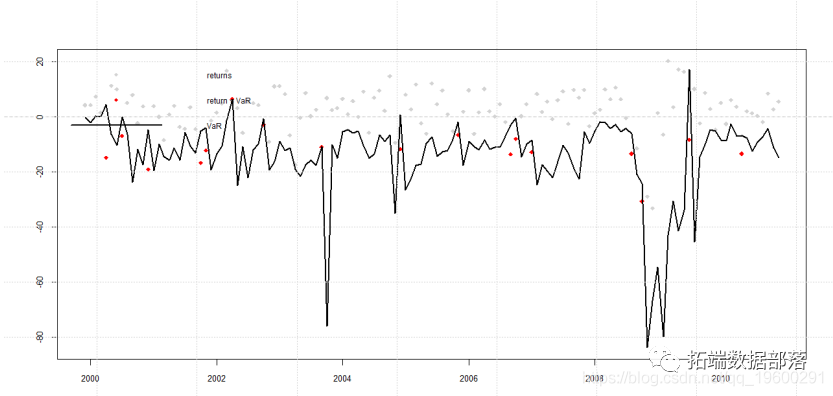

зюКѓгУVaRЧњЯпРДНјаадЄОЏОчСвВЈЖЏЁЃ

КьЩЋЕФЕуОЭЪЧОчСвВЈЖЏЧАЕФдЄОЏЕуЁЃ

ЧПгАЯьЕуЗжЮі

ЮвУЧПЩвдЭЈЙ§ЪЙгУcookЭГМЦСПРДбАевЧПгАЯьЕуЃЌвђДЫЮвУЧгУRгябдЕФinfluence.measures()КЏЪ§РДНјаагАЯьЗжЮіЁЃ

гвВрДјга*КХЕФБэЪОЧПгАЯьЕуЁЃ

ЮвУЧЭЈЙ§бЇЩњЛЏВаВюРДЙЙдьFМьбщЃЌзюжеЕУЕНtМьбщЃЌвдДЫРДМьВтвьГЃЕуЁЃЭЈЙ§

stdres<-rstudent(lm.sol)

РДЕУЕНбЇЩњЛЏВаВюЃЌШЛКѓЭЈЙ§ЙЋЪН

РДМЦЫуFjЃЌВЂЧвзюжезЊЛЏЮЊtjЃЌ

t=sqrt((144-51-1)*stdres^2/(144-51-stdres^2))

зюКѓЮвУЧПЩвдМьВщЃЌШчЙћ  дђЫќЮЊвьГЃЕуЁЃ

дђЫќЮЊвьГЃЕуЁЃ

RгябджДаа

res<-t>abs(qt(.025, df=92))

ПЩвджБНгЕУЕНДѓгкЖдгІtжЕЕФВМЖћжЕЁЃ

жЕЮЊTrueЕФдђПЩФмЮЊвьГЃЕуЁЃ

дЄВт

ЮвУЧЪЙгУСЫHoltWintersРДНјаадЄВтЮвУЧЕФМлИёЧјМф

ецЪЕжЕЛљБОЖМдкдЄВтЕФЗЖЮЇФкЃЌЕЋЪЧЯывЊОЛзЌдЄВтЛЙЪЧБШНЯРЇФбЕФЁЃ