ЯжгаЕФгаЙиВЦЮёФЃаЭЕФДѓЖрЪ§ЮФЯзЖММйЩшзЪВњЕФВЈЖЏадЪЧКуЖЈЕФЁЃШЛЖјЃЌетжжМйЩшКіТдСЫВЈЖЏОлРрЃЌИпЗхЃЌКёЮВЃЌВЈЖЏадКЭОљжЕЛиИДЕФЪЕМЪЪаГЁЛиБЈЕФЬиЕуЃЌВЛФмгУКуЖЈЕФВЈЖЏФЃаЭЁЃзЪВњДцдкЪаГЁжЦЖШЯТЃЌЦфВЈЖЏаддкВЛЭЌЪБМфЖЮФкЛсЗЂЩњЯдзХБфЛЏЁЃдк2007 - 2008ФъН№ШкЮЃЛњЪЧЪаГЁВЈЖЏЪБЦкЕФКУР§згЁЃ

вђДЫЃЌBlack ScholesФЃаЭЕФздШЛРЉеЙЪЧПМТЧЗЧКуЖЈВЈЖЏТЪЁЃЪЗЕйЮФЁЄКеЫЙЖйЃЈSteven HestonЃЉЬсГіСЫвЛИіФЃаЭЃЌИУФЃаЭВЛНіПМТЧСЫЫцЪБМфБфЛЏЕФВЈЖЏадЃЌЖјЧвЛЙв§ШыСЫЫцЛњЃЈМДВЛШЗЖЈадЃЉГЩЗжЁЃетЪЧжјУћЕФHestonЫцЛњВЈЖЏТЪФЃаЭЁЃ

Ъ§бЇФЃаЭ

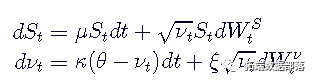

Black ScholesФЃаЭЪЙгУОпгаМИКЮВМРЪдЫЖЏЕФЫцЛњЮЂЗжЗНГЬЖдзЪВњТЗОЖЕФЖЏСІбЇНЈФЃЁЃЫќгЩЯТЪНИјГіЃК

St ЪЧЯрЙизЪВњЕБЪБЕФМлИёЃЌ ІЬ ЪЧзЪВњЕФЃЈКуЖЈЃЉЦЏвЦЃЌ Ів ЪЧжЄШЏЕФЃЈКуЖЈЃЉВЈЖЏТЪ dWt ЪЧвЛИіWeinerЙ§ГЬЃЈМДЫцЛњгЮзпЃЉЁЃ

HestonФЃаЭЭЈЙ§в§ШыЕкЖўИіЫцЛњЮЂЗжЗНГЬРДРЉеЙДЫЗЖЮЇЃЌвдБэЪОЦкШЈдкећИігааЇЦкФкЛљДЁВЈЖЏТЪЕФЁАТЗОЖЁБЁЃЗНВюЕФSDEгЩCox-Ingersoll-RossЙ§ГЬИјГіЃК

- ІЬЪЧзЪВњЕФЦЏвЦ

- ІШМДГЄЦкЦНОљМлИёВювь

- ІЪ ЪЧЕФОљжЕЛиИДТЪ ІЭt ЕНГЄЦкЦНОљЫЎЦН ІШ

- ІЮ ЪЧЁА vol of volЁБЃЌМД ІЭtЗНВю

ЫљгаВЮЪ§ЖМВЛОпгаШЮКЮЪБМфвРРЕадЁЃ

ЮЊСЫ ІЭt>0ЃЌБиаыТњзуFellerЬѕМўЃК

ДЫЭтЃЌИУФЃаЭвЊЧѓЙЙГЩЫцЛњадЕФСНИіЖРСЂЕФWeinerЙ§ГЬЪЕМЪЩЯЪЧЯрЙиЕФЃЌОпгаЫВЪБГЃЪ§ЯрЙи

ЪЕжЄЫЕУї

Ъ§Он

дкБОНкжаЃЌЮвУЧНЋНщЩмЕФФЃаЭгыЪЕМЪВЦЮёЪБМфађСаЪ§ОнЯрЦЅХфЁЃДг1994Фъ1дТЕН2003Фъ12дТЃЌЫљЪЙгУЕФЪ§ОнЪЧУПжм519ДЮАФДѓРћбЧдЊКЭаТЮїРМдЊЕФЦНОљаое§ЖдЪ§ЛиБЈТЪЁЃетСНИіЯЕСаЕФбЁдёЪЧвђЮЊетСНИіОМУЬхБЫДЫНєУмЯрСЌЃЌвђДЫЪТЯШдЄМЦСНжжЛуТЪжЎМфЕФвРРЕадКмЧПЁЃетСНИіЯЕСадкЭМжаЛцжЦЃЌЦфжаЛиБЈКЭВЈЖЏТЪЕФНЛВцвРРЕадШЗЪЕЯдЕУКмЧПЁЃ

АФдЊКЭаТЮїРМдЊ/УРдЊЛуТЪЛиБЈЕФЪБМфађСаЭМЁЃ

НсЙћ

ЮвУЧБЈИцЧАСљИіФЃаЭЕФКѓбщЗжВМЕФЦНОљжЕЃЌБъзМЮѓВюКЭ95ЃЅПЩаХЧјМфвдМАзюКѓШ§ИіФЃаЭЕФКѓбщЗжВМЃЌвдМАЮЊОХИіжаЕФУПвЛИіЩњГЩ100ДЮЕќДњЕФМЦЫуЪБМфЁЃ

ФЃаЭЃЈAFactor-t-MSVЃЉжаdЃЌІЬКЭІе ЕФБпМЪЗжВМЕФЧњЯпЭМКЭУмЖШЙРМЦжЕЁЃ

ІвЕФБпдЕЗжВМЕФУмЖШЙРМЦІЧЃЌІв ІХ1 ЃЌКЭІв ІХ2дкФЃаЭЃЈAFactor MSVЃЉЁЃ

ІЭЕФБпдЕЗжВМЕФУмЖШЙРМЦ1ЃЌІЭ 2ЃЌКЭІидкФЃаЭЃЈAFactor MSVЃЉЁЃ

ЫљгаФЃаЭЕФDIC

ЮЊСЫРэНтКЌвхЃЌЮвУЧЛёЕУСЫФЃаЭЃЈAFactor-t-MSVЃЉКЭФЃаЭЃЈDC-MSVЃЉЕФВЈЖЏТЪКЭЯрЙиадЕФЦНЛЌЙРМЦЁЃ

НсТл

дкБОЮФжаЃЌЮвУЧЬсГіЭЈЙ§WinBUGSЪЙгУБДвЖЫЙMCMCММЪѕЙРМЦКЭБШНЯЖрБфСПSVФЃаЭЁЃMCMCЪЧвЛжжЙІФмЧПДѓЕФЗНЗЈЃЌгыЦфЫћЗНЗЈЯрБШОпгааэЖргХЪЦЁЃВЛавЕФЪЧЃЌБраДгУгкЙРМЦЖрБфСПSVФЃаЭЕФЕквЛИіMCMCГЬађВЂВЛШнвзЃЌВЂЧвБШНЯЬцДњЕФЖрБфСПSVЙцЗЖдкМЦЫуЩЯЪЧАКЙѓЕФЁЃWinBUGSЧПМгСЫвЛИіМђЖЬЖјУєШёЕФбЇЯАЧњЯпЁЃдкЫЋБфСПЩшжУжаЃЌЮвУЧБэУїЦфЪЕЯжМђЕЅЧвМЦЫуЫйЖШЯрЕБПьЁЃДЫЭтЃЌДІРэЗсИЛЕФЙцИёвВЗЧГЃСщЛюЁЃШЛЖјЃЌгЩгкWinBUGSЬсЙЉЕЅЖЏGibbsВЩбљЫуЗЈЃЌе§ШчШЫУЧЫљдЄСЯЕФФЧбљЃЌЮвУЧЗЂЯжЛьКЯЭЈГЃКмТ§ЃЌвђДЫашвЊГЄВЩбљЁЃ