етЦЊЮФеТНщЩмСЫвЛРрРыЩЂЫцЛњВЈЖЏТЪФЃаЭЃЌВЂНщЩмСЫвЛаЉЬиЪтЧщПіЃЌАќРЈ GARCH КЭ ARCH ФЃаЭЁЃБОЮФеЙЪОСЫШчКЮФЃФтетаЉЙ§ГЬвдМАВЮЪ§ЙРМЦЁЃетаЉЪЕбщБраДЕФ Python ДњТыдкЮФеТФЉЮВв§гУЁЃ

РыЩЂЫцЛњВЈЖЏТЪФЃаЭ

ЪЧвЛИіЫцЛњЛљЃЌгавЛИіЭъећЕФ

ЪЧвЛИіЫцЛњЛљЃЌгавЛИіЭъећЕФ

ЕФПЩВтСПзгМЏ

ЕФПЩВтСПзгМЏ  , вЛИіИХТЪВтСП

, вЛИіИХТЪВтСП  КЭвЛИіЙ§ТЫ

КЭвЛИіЙ§ТЫ

- вђДЫЃЌЪБМфЪЕР§ЪЙгУЗЧИКећЪ§НјааЫїв§

- ЛёШЁађСаЕФЕквЛИі tдЊЫи

, МЧ

, МЧ

_РыЩЂЫцЛњВЈЖЏТЪ_( DSV) ФЃаЭжаЃЌ  ЪЧвЛИіЪЕжЕ stochastic process ЃЈвЛЯЕСаЫцЛњБфСПЃЉТњзувдЯТЗНГЬЃК

ЪЧвЛИіЪЕжЕ stochastic process ЃЈвЛЯЕСаЫцЛњБфСПЃЉТњзувдЯТЗНГЬЃК

ЦфжаЃК

- Z ЪЧ F ЕФдыЩљЙ§ГЬЁЃ

- Іеi ЪЧЪЕЪ§ЃЌЮвМйЩш

ВЂЧв gi ,hi ЪЧЗЧИКжЕЁЃ

ВЂЧв gi ,hi ЪЧЗЧИКжЕЁЃ - fi ЁЂgi КЭ h_ihi ЪЧЙ§ГЬЕФШЗЖЈадКЏЪ§ЁЃ

- Й§ГЬ

ЭЈГЃГЦЮЊ _ЦЋвЦ_ЃЌЖј Ів ГЦЮЊ XЕФ_ВЈЖЏТЪЁЃ_вђЮЊІв ЪЧвЛИіЫцЛњЙ§ГЬЃЌЫљвдЩЯУцЖЈвхЕФЙ§ГЬ X ЪєгквЛИіЫцЛњВЈЖЏТЪФЃаЭЕФДѓМвзхЁЃ

ЭЈГЃГЦЮЊ _ЦЋвЦ_ЃЌЖј Ів ГЦЮЊ XЕФ_ВЈЖЏТЪЁЃ_вђЮЊІв ЪЧвЛИіЫцЛњЙ§ГЬЃЌЫљвдЩЯУцЖЈвхЕФЙ§ГЬ X ЪєгквЛИіЫцЛњВЈЖЏТЪФЃаЭЕФДѓМвзхЁЃ - ЖдгкдыЩљЙ§ГЬ ZЃЌЪЙЕУУПИі Z_tЕФОљжЕКЭЗНВюЖМДцдкЃЌЮвУЧга

КЭ

КЭ  .

.

АИР§

жЦЖЈЭЈгУ DSV ФЃаЭЕФЬиЛЏЃК

КѓвЦЫузг  ЃЌЖдгк

ЃЌЖдгк  ЃЌВњЩњЦфВЮЪ§Й§ГЬЕФжЭКѓАцБОЃЌМД

ЃЌВњЩњЦфВЮЪ§Й§ГЬЕФжЭКѓАцБОЃЌМД  ЃЌ КЭ

ЃЌ КЭ  ЃЌ ШчЙћ

ЃЌ ШчЙћ  . Р§Шч

. Р§Шч

ЮЊЗНБуЦ№МћЃЌЮвЩшжУ  КЭ

КЭ  .

.

ЖдгкЯТУцСаБэжаЕФЫљгаЬиЪтЧщПіЃЌЮвМйЩшКЏЪ§ fi ЁЂgi КЭ h_i ДгВЮЪ§Й§ГЬжабЁдёвЛИідЊЫиЃЌМД  ЃЌ КЭ

ЃЌ КЭ  .

.

GARCH Й§ГЬЖЈвхСэЭтЩшжУ  ЁЃ

ЁЃ

_GARCH(1, 1)_Й§ГЬЗЧГЃСїааЃК

дк ARCH Й§ГЬжаЃЌВЈЖЏадОпгаМђЛЏаЮЪНЃЌЖдгкЫљга iЃЌІЫi = 0ЃЌВЂЧв  ЁЃ

ЁЃ

_ARCH(1)_Й§ГЬЛЙ Тњзу  ЖдЫљга

ЖдЫљга  :

:

ФЃФт

РыЩЂЫцЛњВЈЖЏТЪФЃаЭЭЈГЃгУгкЖдЙлВьЕНЕФЪБМфађСаЕФЖдЪ§ЪевцНјааНЈФЃЁЃвђДЫЃЌЮЊСЫФЃФтдЪМЪБМфађСаЕФТЗОЖЃЌЮвУЧашвЊФЃФтЦфЖдЪ§ЪевцВЂМЦЫу  .

.

гЩДјВЮЪ§ЕФИпЫЙдыЩљЧ§ЖЏЕФ GARCH(1,1) Й§ГЬЕФбљБОТЗОЖ  :

:

path( \[0.001, 0.2, 0.25\]) cumprod* repeat.reshape plt.subplots

зЂвт Ів Й§ГЬЮЊ  ВЛФмЕЭгк

ВЛФмЕЭгк  Ёж0.0353

Ёж0.0353

зюДѓЫЦШЛЙРМЦ

зюДѓЫЦШЛЃЈMLЃЉВЮЪ§ЙРМЦЪЧЫљгаЬжТлФЃаЭЕФбЁдёЗНЗЈЃЌвђЮЊзЊЛЛУмЖШЃЌМДИјЖЈЙ§ШЅаХЯЂЕФ X_t ЕФУмЖШ  ЪЧУїШЗвбжЊЕФЁЃвђДЫЃЌЙ§ГЬбљБОТЗОЖ x ЕФЖдЪ§ЫЦШЛКЏЪ§гЩЯТЪНИјГі

ЪЧУїШЗвбжЊЕФЁЃвђДЫЃЌЙ§ГЬбљБОТЗОЖ x ЕФЖдЪ§ЫЦШЛКЏЪ§гЩЯТЪНИјГі

Цфжа  ЃЌЖј

ЃЌЖј  ЪЧ ZЕФУмЖШЁЃНЋЩЯЪіЖдЪ§ЫЦШЛКЏЪ§зюаЁЛЏПЩЕУЕН

ЪЧ ZЕФУмЖШЁЃНЋЩЯЪіЖдЪ§ЫЦШЛКЏЪ§зюаЁЛЏПЩЕУЕН  ЕФзюДѓЫЦШЛЙРМЦ

ЕФзюДѓЫЦШЛЙРМЦ  ЃК

ЃК

.

.

УЩЬиПЈТобаОП

ЮЊСЫВтЪд ML ВЮЪ§ЙРМЦЙ§ГЬЃЌЮвНјааСЫвдЯТУЩЬиПЈТоЪЕбщЁЃ

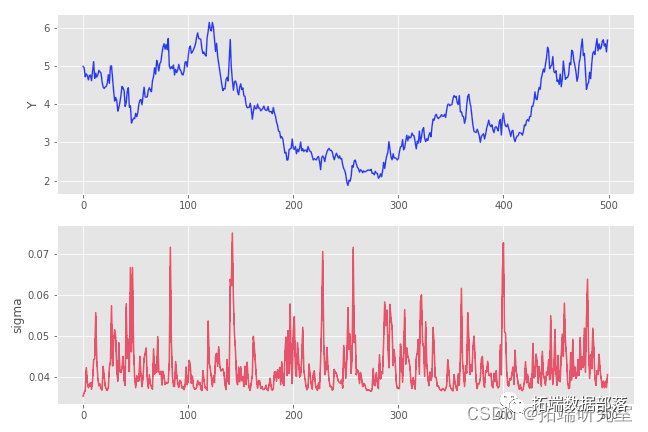

- ЪЙгУВЮЪ§ (0.001, 0.2, 0.25) ФЃФтГЄЖШЮЊ 5000 ЕФ 2500 ИіЖРСЂ GARCH(1,1) Й§ГЬТЗОЖЁЃЮвЪЙгУСЫИпЫЙдыЩљЃЌМД

.

. - НЋетаЉТЗОЖжаЕФУПвЛИіЖМЪфШыЕН ML ЙРМЦВЂЛёЕУЙРМЦЕФВЮЪ§ЯђСП

.

. - ДЫгХЛЏЙ§ГЬжаВЮЪ§ЕФЫбЫїЗЖЮЇЯожЦЮЊ [1e-8, 1]ЁЃ

- НЋдЪМ

гыЙРМЦЕФ

гыЙРМЦЕФ  НјааБШНЯЁЃ

НјааБШНЯЁЃ - ЪЙгУВЮЪ§ЯђСП

ФЃФт GARCH(1,1)ЃЌМЦЫуОљжЕКЭБъзМВюЃЌВЂНЋЫќУЧгыЁАецЪЕЁБОљжЕКЭБъзМВюЃЈЗжБ№ЮЊ 5.098 КЭ 1.084ЃЉНјааБШНЯЁЃ

ФЃФт GARCH(1,1)ЃЌМЦЫуОљжЕКЭБъзМВюЃЌВЂНЋЫќУЧгыЁАецЪЕЁБОљжЕКЭБъзМВюЃЈЗжБ№ЮЊ 5.098 КЭ 1.084ЃЉНјааБШНЯЁЃ

е§ШчЦкЭћЕФФЧбљЃЌЙРМЦСП  ЗЧГЃВЛзМШЗЃЌВЂЧвдкДѓЖрЪ§ЧщПіЯТЃЌЩѕжСВЛНгНќецЪЕЯђСП

ЗЧГЃВЛзМШЗЃЌВЂЧвдкДѓЖрЪ§ЧщПіЯТЃЌЩѕжСВЛНгНќецЪЕЯђСП  ЁЃЬиБ№ЪЧЃЌЙРМЦЕФ

ЁЃЬиБ№ЪЧЃЌЙРМЦЕФ  КЭ

КЭ  ЭЈГЃЩшжУЮЊСуЃЈВЮМћЯТУцЕФжБЗНЭМЃЉЁЃ

ЭЈГЃЩшжУЮЊСуЃЈВЮМћЯТУцЕФжБЗНЭМЃЉЁЃ

ps = \[0.001, 0.2, 0.25\] cumprod * repeat print, np.std

СэвЛЗНУцЃЌРДздЙРМЦЕФ  ЕФЙ§ГЬОљжЕКЭБъзМЦЋВювЊзМШЗЕУЖрЁЃетЪЧвЛМўКУЪТЃЌвђЮЊЮвУЧЭЈГЃИќЙиаФЛжИДЮДжЊЪ§ОнЩњГЩЙ§ГЬЕФЬиеїЃЌЖјВЛЪЧФЃаЭЕФецЪЕВЮЪ§жЕЁЃ

ЕФЙ§ГЬОљжЕКЭБъзМЦЋВювЊзМШЗЕУЖрЁЃетЪЧвЛМўКУЪТЃЌвђЮЊЮвУЧЭЈГЃИќЙиаФЛжИДЮДжЊЪ§ОнЩњГЩЙ§ГЬЕФЬиеїЃЌЖјВЛЪЧФЃаЭЕФецЪЕВЮЪ§жЕЁЃ

mes, stvs, esms ax\[1\].hist fig.tight_layout

ПТЮїдывє

дыЩљЙ§ГЬ ВЛБиЙщвЛЛЏЮЊОљжЕ 0 КЭЗНВю 1ЁЃЪЕМЪЩЯЃЌЮвУЧжЛашвЊШЗБЃЫцЛњБфСП Zt ЕФЗжВМОпгаУмЖШМДПЩЁЃШчЙћЪЧетжжЧщПіЃЌЙ§ГЬФЃФтКЭ ML ЙРМЦЖМПЩвдАДееУшЪіЕФЗНЪНЙЄзїЁЃ

ФЧУДШчКЮгУДгПТЮїЗжВМжаВЩбљЕФдыЩљЬцЛЛИпЫЙдыЩљФиЃПдкаэЖрИХТЪТлЪщМЎжаЃЌПТЮїЗжВМБЛгУзїЗДР§ЃЌвђЮЊЫќОпгааэЖрЁАВЁЬЌЁБЬиадЁЃР§ШчЃЌЫќУЛгаОљжЕЃЌвђДЫвВУЛгаЗНВюЁЃ

ЮвВЛжЊЕРПТЮїЗжВМжаЕФВЛЮШЖЈбљБОЪЧЪВУДбљзгЕФЁЃПДвЛЯТДјгаВЮЪ§ЯђСПЕФ GARCH(1,1) Й§ГЬЕФЪОР§ТЗОЖ  :

:

ШчЙћЪЙгУТЗОЖЩњГЩКЏЪ§ЕФЪБМфзуЙЛГЄЃЌЩѕжСПЩФмЛсЩњГЩвчГівьГЃЁЃвђДЫЃЌЮвгУРДЩњГЩЩЯУцЯдЪОЕФжБЗНЭМЕФ Python КЏЪ§ЪЇАмСЫЁЃЮЊСЫСЫНтдвђЃЌШУЮвУЧЪЙгУРДздПТЮїЗжВМЕФбљБОЩњГЩвЛаЉжБЗНЭМЃК

ПТЮїЗжВМОпгаЗжЮЛЪ§КЏЪ§

Жд  ЦРЙР

ЦРЙР  ИјГі

ИјГі

етвтЮЖзХЃЌР§ШчЃЌдк 0.0001 ЕФИХТЪЯТЃЌВЩбљжЕДѓгк 3183.10ЁЃЮЊСЫБШНЯЃЌШУЮвУЧМЦЫуБъзМе§ЬЌЗжВМЕФЯргІЗжЮЛЪ§ЃК

norm.ppf(0.99)

norm.ppf(0.999)

norm.ppf(0.9999)