Python гУARIMAЁЂGARCHФЃаЭдЄВтЗжЮіЙЩЦБЪаГЁЪевцТЪЪБМфађСаЃЈжаЃЉЃК/article/1490525

ЮвУЧЛцжЦФЃаЭВаВюЁЃ

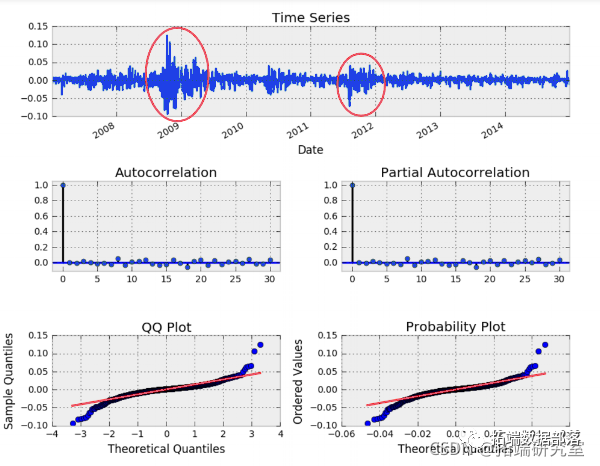

SPYзюМбФЃаЭВаВю ARMA(4, 4)

ACF КЭ PACF УЛгаЯдЪОГіЯдзХЕФздЯрЙиЁЃQQ КЭИХТЪЭМЯдЪОВаВюНќЫЦе§ЬЌВЂДјгажиЮВЁЃШЛЖјЃЌетИіФЃаЭЕФВаВюПДЦ№РДВЛЯёАздыЩљЃЌПЩвдПДЕНФЃаЭЮДВЖЛёЕФУїЯдЬѕМўвьЗНВюЃЈ_ЬѕМўВЈЖЏад_ЃЉЕФЭЛГіЯдЪОЧјгђЁЃ

здЛиЙщзлКЯвЦЖЏЦНОљФЃаЭ - ARIMA(p, d, q)

ARIMAЪЧARMAФЃаЭРрБ№ЕФздШЛбгЩьЁЃШчЧАЫљЪіЃЌЮвУЧЕФаэЖрTSВЂВЛЪЧЦНЮШЕФЃЌЕЋЪЧЫќУЧПЩвдЭЈЙ§ВюЗжЖјГЩЮЊЦНЮШЕФЁЃЮвУЧПДЕНСЫвЛИіР§згЃЌЕБЮвУЧВЩШЁGuassianЫцЛњгЮзпЕФЕквЛДЮВюЗжЃЌВЂжЄУїЫќЕШгкАздыЩљЁЃЛЛОфЛАЫЕЃЌЮвУЧВЩШЁСЫЗЧЦНЮШЕФЫцЛњаазпЃЌВЂЭЈЙ§ЕквЛДЮВюЗжНЋЦфзЊБфЮЊЦНЮШЕФАздыЩљЁЃ

ВЛгУЬЋЩюШыЕибаОПетИіЗНГЬЃЌжЛвЊжЊЕР "d "ЪЧжИЮвУЧЖдађСаНјааВюЗжЕФДЮЪ§ЁЃЫГБуЬсвЛЯТЃЌдкPythonжаЃЌШчЙћЮвУЧашвЊЖдвЛИіађСаНјааЖрДЮВюЗжЃЌЮвУЧБиаыЪЙгУnp.diff()КЏЪ§ЁЃpandasКЏЪ§DataFrame.diff()/Series.diff()жЛДІРэЪ§ОнжЁ/ађСаЕФЕквЛДЮВюЗжЃЌУЛгаЪЕЯжTSAжаашвЊЕФЕнЙщВюЗжЁЃ

дкЯТУцЕФР§згжаЃЌЮвУЧЭЈЙ§(p, d, q)ЖЉЕЅЕФЗЧЯджјЪ§СПЕФзщКЯНјааЕќДњЃЌвдевЕНЪЪКЯSPYЪевцЕФзюМбARIMAФЃаЭЁЃЮвУЧЪЙгУAICРДЦРЙРУПИіФЃаЭЁЃзюЕЭЕФAICЛёЪЄЁЃ

# НЋARIMA(p, d, q)ФЃаЭЪЪгУгкSPYЪевц # ИљОнAICбЁдёзюМбНзЪ§КЭзюжеФЃаЭ for i in prng: for d in rng: for j in prng: try: tp_dl = ARIMAfit(lrs, orer=(i,d,j)) if tpaic < betaic: bestic = tmp_ic bes_orer = (i, d, j) bestl = tpmdl # ARIMAФЃаЭЕФВаВюЭМ plot(resid, lags=30)

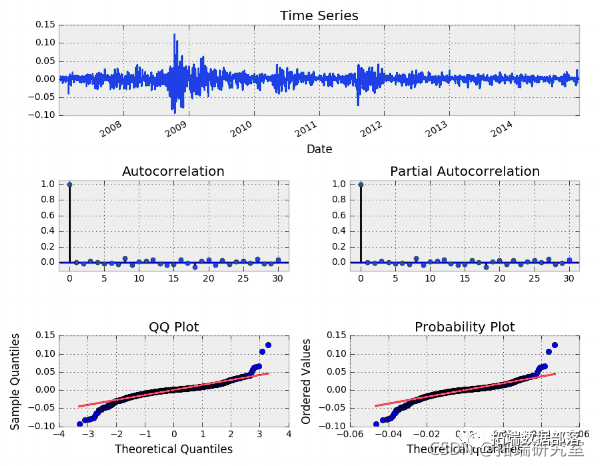

зюКУЕФФЃаЭЕФВюжЕЮЊ 0 вВОЭВЛзуЮЊЦцСЫЁЃЛиЯывЛЯТЃЌЮвУЧвбОгУЖдЪ§МлИёЕФЕквЛИіВюжЕРДМЦЫуЙЩЦБЪевцЁЃЯТУцЃЌЮвЛцжЦСЫФЃаЭВаВюЁЃНсЙћгыЮвУЧЩЯУцФтКЯЕФ ARMA(4, 4) ФЃаЭЛљБОЯрЭЌЁЃЯдШЛЃЌетИі ARIMA ФЃаЭвВУЛгаНтЪЭађСажаЕФЬѕМўВЈЖЏЃЁ

ФтКЯSPYЪевцЕФ ARIMA ФЃаЭ

ЯждкЮвУЧжСЩйЛ§РлСЫзуЙЛЕФжЊЪЖРДЖдЮДРДЕФЪевцНјааМђЕЅЕФдЄВтЁЃетРяЮвУЧЪЙгУЮвУЧФЃаЭЕФpredict() ЗНЗЈЁЃзїЮЊВЮЪ§ЃЌвЊдЄВтЕФЪБМфВНЪ§ашвЊвЛИіећЪ§ЃЌalpha ВЮЪ§ашвЊвЛИіаЁЪ§РДжИЖЈжУаХЧјМфЁЃФЌШЯЩшжУЮЊ 95% жУаХЖШЁЃЖдгк 99%ЃЌЩшжУ alpha ЕШгк 0.01ЁЃ

# ДДНЈвЛИіОпга95%ЁЂ99%CIЕФ21ЬьSPYЪевцдЄВт n_steps = 21 fc9 =atFae(ncolmack(\[c99\]) inx=clus=\['wr\_ci99', upr\_ci_99') fc_ll.head(

# ЛцжЦ21ЬьЕФSPYЪевцдЄВтЭМ ilc\[-500:\].cpy() # дкбљБОдЄВтжа prdct(side\[0\], t.id\[-1\]) plt(ax=x, stye=styes)

21 ЬьSPYЪевцдЄВт - ARIMA(4,0,4)

здЛиЙщЬѕМўвьЗНВюФЃаЭ - ARCH(p)

ARCH(p) ФЃаЭПЩвдМђЕЅЕиШЯЮЊЪЧгІгУгкЪБМфађСаЗНВюЕФ AR(p) ФЃаЭЁЃСэвЛжжЫМПМЗНЪНЪЧЃЌЮвУЧЕФЪБМфађСа _дкЪБМф t_ЕФЗНВюШЁОігкЖдЯШЧАЪБЦкЗНВюЕФЙ§ШЅЙлВьЁЃ

ARCH(1) ФЃаЭЙЋЪН

МйЩшЯЕСаЕФОљжЕЮЊСуЃЌЮвУЧПЩвдНЋФЃаЭБэЪОЮЊЃК

СуОљжЕЕФ ARCH(1) ФЃаЭ

# ФЃФтARCH(1)ађСа # Var(yt) = a\_0 + a\_1\*y{t-1}\*\*2 # ШчЙћa_1дк0КЭ1жЎМфЃЌФЧУДytОЭЪЧАздыЩљ Y = np.epy_lik for t in rng(ln()): Y\[t\] = w\[t * sqrt((a0 + a1\*y\[t-1\*\*2) # ФЃФтЕФARCH(1)ађСаЃЌПДЦ№РДЯёАздыЩљ plot(Y, lags=30)

ФЃФтARCHЃЈ1ЃЉЙ§ГЬ

ФЃФтARCH(1)**2 Й§ГЬ

ЧызЂвт ACF КЭ PACF ЫЦКѕдкжЭКѓ 1 ДІЯдЪОЯдзХадЃЌБэУїЗНВюЕФ AR(1) ФЃаЭПЩФмЪЧКЯЪЪЕФЁЃ

ЙувхздЛиЙщЬѕМўвьЗНВюФЃаЭ - GARCH(p,q)

МђЕЅЕиЫЕЃЌGARCH(p, q) ЪЧвЛИігІгУгкЪБМфађСаЗНВюЕФ ARMA ФЃаЭЃЌМДЫќгавЛИіздЛиЙщЯюКЭвЛИівЦЖЏЦНОљЯюЁЃAR(p) ЖдВаВюЕФЗНВюЃЈЦНЗНЮѓВюЃЉЛђМђЕЅЕиЖдЮвУЧЕФЪБМфађСаЦНЗННјааНЈФЃЁЃMA(q) ВПЗжЖдЙ§ГЬЕФЗНВюНјааНЈФЃЁЃЛљБОЕФ GARCH(1, 1) ЙЋЪНЪЧЃК

GARCH(1, 1) ЙЋЪН

Omega (w) ЪЧАздыЩљЃЌalpha КЭ beta ЪЧФЃаЭЕФВЮЪ§ЁЃДЫЭт alpha\_1 + beta\_1 БиаыаЁгк 1ЃЌЗёдђФЃаЭВЛЮШЖЈЁЃЮвУЧПЩвддкЯТУцФЃФтвЛИі GARCH(1, 1) Й§ГЬЁЃ

# ФЃФтвЛИіGARCH(1, 1)Й§ГЬ n = 10000 w = rnom.ral(sze=n) eps = np.er_ike(w) gsq =pzslie(w) for i in rne1, n): sis\[i\] = a+ a1*(eps\[i-1\]\*\*2) + b1\*siq\[i-1\] es\[i\] = w\[i\] * srt(sisq\[i\])

ФЃФт GARCH(1, 1) Й§ГЬ

дйДЮзЂвтЕНЃЌзмЬхЩЯетИіЙ§ГЬгыАздыЩљЗЧГЃЯрЫЦЃЌШЛЖјЕБЮвУЧВщПДЦНЗНЕФepsађСаЪБЃЌЧыПДвЛЯТЁЃ

ФЃФт GARCH(1, 1) Й§ГЬЦНЗН

ЯдШЛДцдкзХздЯрЙиЃЌACFКЭPACFЕФжЭКѓЦкЕФживЊадБэУїЮвУЧЕФФЃаЭашвЊARКЭMAЁЃШУЮвУЧПДПДЮвУЧЪЧЗёФмгУGARCH(1, 1)ФЃаЭЛжИДЮвУЧЕФЙ§ГЬВЮЪ§ЁЃетРяЮвУЧЪЙгУARCHАќжаЕФarch_modelКЏЪ§ЁЃ

# НЋGARCH(1, 1)ФЃаЭгыЮвУЧФЃФтЕФEPSађСаЯрЦЅХф # ЮвУЧЪЙгУarchКЏЪ§ am = arch(ps) fit(dae_freq=5) summary())

GARCH ФЃаЭФтКЯеЊвЊ

ЯждкШУЮвУЧдЫаавЛИіЪЙгУ SPY ЪевцЕФЪОР§ЁЃЙ§ГЬШчЯТЃК

- ЕќДњ ARIMA(p, d, q) ФЃаЭЕФзщКЯРДФтКЯЮвУЧЕФЪБМфађСаЁЃ

- ИљОн AIC зюЕЭЕФ ARIMA ФЃаЭбЁдё GARCH ФЃаЭНзЪ§ЁЃ

- НЋ GARCH(p, q) ФЃаЭФтКЯЕНЮвУЧЕФЪБМфађСаЁЃ

- МьВщФЃаЭВаВюКЭВаВюЦНЗНЕФздЯрЙи

СэЧызЂвтЃЌЮвбЁдёСЫвЛИіЬиЖЈЕФЪБМфЖЮРДИќКУЕиЭЛГіЙиМќЕуЁЃШЛЖјЃЌИљОнбаОПЕФЪБМфЖЮЃЌНсЙћЛсгаЫљВЛЭЌЁЃ

for i in pq_g: for d in d_ng: for j in p_ng: try: tpml = ARIMA(T,order(i,d,j).fi if tmp\_aic < best\_aic: best_ic =mpac best_oder = (i, d, j) best\_ml =tm\_ml # зЂвтЮввбОбЁдёСЫвЛИіЬиЖЈЕФЪБМфЖЮРДдЫааетИіЗжЮі bstmoel(TS)

ФтКЯSPYЪевцЕФ ARIMA(3,0,2) ФЃаЭЕФВаВю

ПДЦ№РДЯёАздыЩљЁЃ

ФтКЯSPYЪевцЕФ ARIMA(3,0,2) ФЃаЭЕФЦНЗНВаВю

ЦНЗНВаВюЯдЪОздЯрЙиЁЃШУЮвУЧФтКЯвЛИі GARCH ФЃаЭЁЃ

# ЯждкЮвУЧПЩвдЪЙгУзюЪЪКЯЕФarimaФЃаЭВЮЪ§РДФтКЯarchФЃаЭ p_ = bst_dr o= st_orde q = bst_er # ЪЙгУбЇЩњTЗжВМЭЈГЃФмЬсЙЉИќКУЕФФтКЯ arcd(TS, p=p_, o=o_, q=q_, 'StdensT') fit(uat_eq=5, sp='ff') summary

GARCH(3, 2) ФЃаЭФтКЯSPYЪевц

дкДІРэЗЧГЃаЁЕФЪ§зжЪБЃЌЛсГіЯжЪеСВОЏИцЁЃдкБивЊЪБЃЌНЋЪ§зжГЫвд10БЖЕФЯЕЪ§вдРЉДѓЗљЖШЃЌПЩвдЦ№ЕНАяжњзїгУЃЌЕЋЪЧЖдгкетИібнЪОРДЫЕЃЌУЛгаБивЊетбљзіЁЃЯТУцЪЧФЃаЭЕФВаВюЁЃ

ФтКЯSPYЪевцЕФ GARCH(3, 2) ФЃаЭВаВю

ЩЯУцПДЦ№РДЯёАздыЩљЁЃЯждкШУЮвУЧВщПДЦНЗНВаВюЕФ ACF КЭ PACFЁЃ

ЮвУЧвбОЪЕЯжСЫСМКУЕФФЃаЭФтКЯЃЌвђЮЊЦНЗНВаВюУЛгаУїЯдЕФздЯрЙиЁЃ