ЪВУДЪЧЗчЯеМлжЕЃЈVaRЃЉЃП

ЗчЯеМлжЕЃЈVaRЃЉгУгкГЂЪдСПЛЏжИЖЈЪБМфЗЖЮЇФкЙЋЫОЛђЭЖзЪзщКЯжаЕФВЦЮёЗчЯеЫЎЦНЁЃVaRЬсЙЉСЫвЛЖЮЪБМфФкЭЖзЪзщКЯЕФзюДѓЫ№ЪЇЕФЙРМЦЃЌФњПЩвддкИїжжжУаХЖШЫЎЦНЩЯНјааМЦЫуЁЃ

ЙРМЦЭЖзЪзщКЯЕФЗчЯеЖдгкГЄЦкзЪБОдіГЄКЭЗчЯеЙмРэЗЧГЃживЊЃЌгШЦфЪЧдкДѓаЭЙЋЫОЛђЛњЙЙФкВПЁЃVaRЭЈГЃАДвдЯТИёЪНЙЙМмЃК

- ЁАЮвУЧЯТИідТЕФЭЖзЪзщКЯVaRЮЊ250,000дЊ ЃЌжУаХЖШЮЊ95ЃЅЁБ

- етвтЮЖзХЃЌвд95ЃЅЕФжУаХЖШЃЌЮвУЧПЩвдЫЕЭЖзЪзщКЯЕФЫ№ЪЇдквЛИідТФкВЛЛсГЌЙ§250,000дЊ

дкетЦЊЮФеТжаЃЌЮвНЋв§ЕМФњЭъГЩдкЙЩЦБЭЖзЪзщКЯжаМЦЫуИУжИБъЕФВНжшЁЃ

VaRШчКЮМЦЫуЃП

гаСНжжжївЊЗНЗЈРДМЦЫуVaRЃК

- ЪЙгУУЩЬиПЈТхФЃФт

- ЪЙгУЗНВю-аЗНВюЗНЗЈ

дкБОЮФжаЃЌЮвУЧНЋжиЕуНщЩмЪЙгУЗНЗЈЃЈ2ЃЉЃЈЗНВю-аЗНВюЃЉЁЃМђЖјбджЎЃЌЗНВю-аЗНВюЗНЗЈзХблгкИјЖЈЛиЫнЦкФкИјЖЈЙЩЦБЛђЙЩЦБЭЖзЪзщКЯЕФРњЪЗМлИёзпЪЦЃЈБъзМВюЃЌЦНОљМлИёЃЉЃЌШЛКѓЪЙгУИХТЪРэТлРДМЦЫужИЖЈжУаХЧјМфФкЕФзюДѓЫ№ЪЇЁЃЮвУЧНЋдкЯТУцЪЙгУPythonж№ВННјааМЦЫуЁЃ

дкПЊЪМжЎЧАЃЌЧызЂвтЃЌБъзМVaRМЦЫуМйЖЈвдЯТЬѕМўЃК

- ЪевцЕФе§ЬЌЗжВМ -VaRМйЩшЭЖзЪзщКЯЕФЪевцЪЧе§ЬЌЗжВМЁЃЖдгкДѓЖрЪ§зЪВњЖјбдЃЌетЕБШЛЪЧВЛЯжЪЕЕФЃЌЕЋдЪаэЮвУЧЪЙгУИќЮЊМђЕЅЕФМЦЫуРДжЦЖЈЛљзМЁЃ

- ЃЈПЩвдЖдVaRНјаааоИФРДЫЕУїВЛЭЌЕФЗжВМЃЌЕЋЪЧетРяЮвУЧНЋжиЕуНщЩмБъзМVaRМЦЫуЃЉ

- БъзМЪаГЁЬѕМў -гыаэЖрН№ШкЙЄОпвЛбљЃЌVaRзюЪЪКЯгУгкПМТЧБъзМЪаГЁжаЕФЫ№ЪЇЃЌВЂЧвВЛЪЪгУгкМЋЖЫ/вьГЃЪТМўЁЃ

МЦЫуЭЖзЪзщКЯЕФVaRЕФВНжш

ЮЊСЫМЦЫуЭЖзЪзщКЯЕФVaRЃЌФњПЩвдАДеевдЯТВНжшВйзїЃК

- МЦЫуЭЖзЪзщКЯжаЙЩЦБЕФЖЈЦкЪевц

- ИљОнЪевцДДНЈаЗНВюОиеѓ

- МЦЫуЭЖзЪзщКЯОљжЕКЭБъзМВю

- ЃЈИљОнЭЖзЪзщКЯжаУПжЛЙЩЦБЕФЭЖзЪЫЎЦНМгШЈЃЉ

- гУжИЖЈЕФжУаХЧјМфЃЌБъзМВюКЭОљжЕМЦЫуе§ЬЌРлЛ§ЗжВМЃЈPPFЃЉЕФЗДКЏЪ§

- ЭЈЙ§ДгВНжшЃЈ4ЃЉЕФМЦЫужаМѕШЅГѕЪМЭЖзЪЃЌЙРЫуЭЖзЪзщКЯЕФЗчЯеМлжЕЃЈVaRЃЉ

1ЃЉМЦЫуЭЖзЪзщКЯжаЙЩЦБЕФЖЈЦкЪевц

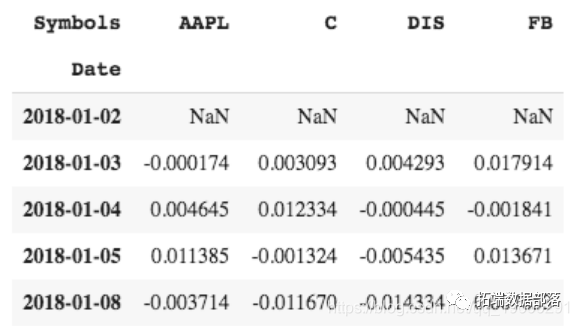

# ДДНЈЮвУЧЕФЙЩЦБЭЖзЪзщКЯ tickers = ['AAPL','FB', 'C', 'DIS'] #ЩшжУЭЖзЪШЈжи weights = np.array([.25, .3, .15, .3]) # ЩшЖЈГѕЪМЭЖзЪЫЎЦН initial_investment = 1000000 # ЯТдиЪеХЬМл data = pdr.get_data_yahoo(tickers, start="2018-01-01", end=dt.date.today())['Close'] #ДгЪеХЬМлМЦЫуЖЈЦкЪевц returns = data.pct_change() returns.tail()

2ЃЉИљОнЪевцНЈСЂаЗНВюОиеѓ

# ЩњГЩVar-CovОиеѓ cov_matrix = returns.cov() cov_matrix

етНЋЪЙЮвУЧФмЙЛМЦЫуећИіЭЖзЪзщКЯЕФБъзМВюКЭЪевцЦНОљжЕЁЃ

3ЃЉМЦЫуЭЖзЪзщКЯЕФЦНОљжЕКЭБъзМВю

# МЦЫуУПжЛЙЩЦБЕФЦНОљЪевц returns.mean() # МЦЫуећИіЭЖзЪзщКЯЕФЦНОљЛиБЈЃЌ # ЖдЭЖзЪШЈжиНјааЙщвЛЛЏ avg_rets.dot(weights) # МЦЫуЭЖзЪзщКЯБъзМВю np.sqrt(weights.T.dot(cov_matri # МЦЫуЭЖзЪЦНОљжЕ (1+port_mean) * initial_investment # МЦЫуЭЖзЪБъзМВю initial_investment * port_st

НгЯТРДЃЌЮвУЧПЩвдНЋетаЉБфСПВхШыЯТУцЕФАйЗжБШКЏЪ§ЃЈPPFЃЉжаЁЃ

4ЃЉМЦЫуОпгажИЖЈжУаХЧјМфЃЌБъзМЦЋВюКЭОљжЕЕФе§ЬЌРлЛ§ЗжВМЃЈPPFЃЉЕФФц

# бЁдёЮвУЧЕФжУаХЧјМфЃЈЮвНЋдкДЫДІбЁдё95ЃЅЃЉ conf_level1 = 0.05 ЃЃФцРлЛ§ЗжВМКЏЪ§ЮЊе§ЬЌЗжВМ ЃЃВхШыЮвУЧЭЖзЪзщКЯЕФОљжЕЃЌБъзМВю cutoff1 = norm.ppf(conf_level1, mean_investment, stdev_investment)

5ЃЉЭЈЙ§ДгВНжш4ЕФМЦЫужаМѕШЅГѕЪМЭЖзЪЃЌЙРЫуЭЖзЪзщКЯЕФЗчЯеМлжЕЃЈVaRЃЉ

#зюКѓЃЌЮвУЧПЩвддкжУаХЧјМфФкМЦЫуVaR var_1d1 #output #22347.7792230231

дкетРяЃЌЮвУЧга95ЃЅЕФаХаФЫЕЃЌЮвУЧЕФ100ЭђЭЖзЪзщКЯдквЛЬьжЎФкВЛЛсГЌЙ§Ы№ЪЇГЌЙ§2.23ЭђдЊЕФЫ№ЪЇЁЃ

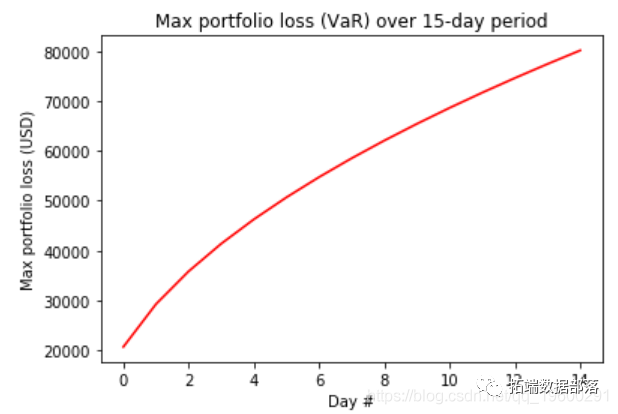

nЬьЪБМфЖЮФкЕФЗчЯеМлжЕ

ШчЙћЮвУЧЯыдкИќДѓЕФЪБМфЗЖЮЇФкМЦЫуИУдѕУДАьЃПжЛашЛёШЁ1ЬьЕФVaRВЂНЋЦфГЫвд ЪБМфЖЮЕФЦНЗНИљМДПЩ ЃЈетЪЧгЩгкЙЩЦБЪевцЕФБъзМЦЋВюЭљЭљЫцЪБМфЕФЦНЗНИљЖјдіМгЃЉЁЃ

# МЦЫуnЬьVaR var_array = [] var_array.append(np.round(var_1d1 * np.sqrt(x),2)) # ЛцжЦЭМаЮ plt.title("Max portfolio loss (VaR) over 15-day period") 1 day VaR @ 95% confidence: 10635.31 2 day VaR @ 95% confidence: 13534.26 ... 14 day VaR @ 95% confidence: 73456.51 15 day VaR @ 95% confidence: 83564.53

Ждеее§ЬЌЗжВММьВщЮвУЧЕФЙЩЦБЗжВМ

ШчМЦЫуВПЗжЫљЪіЃЌЮвУЧМйЩшдкМЦЫуVaRЪБЃЌЮвУЧЭЖзЪзщКЯжаЙЩЦБЕФЪевцГЪе§ЬЌЗжВМЁЃ

ЕБШЛЃЌЮвУЧЮоЗЈдЄВтетжжЧщПіЃЌЕЋЮвУЧжСЩйПЩвдМьВщРњЪЗЪевцШчКЮЗжХфЃЌвдАяжњЮвУЧЦРЙРVaRЪЧЗёЪЪКЯгУгкЮвУЧЕФЭЖзЪзщКЯЁЃ

plt.plot(x, scipy.stats.norm.pdf(x, port_mean, port_stdev), "r") plt.show()

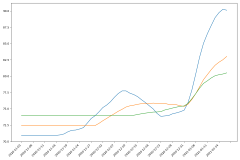

Ъевцгые§ЬЌЗжВМБШНЯ

ДгЩЯУцЮвУЧПЩвдПДЕНЃЌзд2018ФъвдРДЃЌЮвУЧбЁдёЕФЙЩЦБЕФЪевцЖМвбОЗћКЯе§ЬЌЗжВМЁЃ