БОЮФЬсГіСЫвЛжжЫуЗЈЃЌПЩвдИљОнЪаГЁВЈЖЏаддкОљжЕЛиЙщКЭЧїЪЦИњЫцВпТджЎМфНјааЧаЛЛЁЃбаОПСЫСНжжФЃаЭЃКвЛжжЪЙгУРњЪЗВЈЖЏТЪЃЌСэвЛжжЪЙгУGarchЃЈ1,1ЃЉВЈЖЏТЪдЄВтЁЃОљжЕЛиЙщВпТдЪЙгУRSIЃЈ2ЃЉНЈФЃЃКRSIЃЈ2ЃЉЪБЮЊLongЃЌЗёдђЮЊShortЁЃЧїЪЦИњзйВпТдвдSMA 50/200НЛВцНЈФЃЃКЕБSMAЃЈ50ЃЉ> SMAЃЈ200ЃЉЪБЮЊLongЃЌЗёдђЮЊShortЁЃ

вдЯТДњТыДгYahoo FianceМгдиРњЪЗМлИёЃЌВЂБШНЯТђШыКЭГжгаЃЌОљжЕЛиЙщКЭЧїЪЦИњзйВпТдЕФаЇЙћЃК

#***************************************************************** # МгдиРњЪЗЪ§Он #****************************************************************** load.packages('quantmod') tickers = 'SPY' data <- new.env() getSymbols(tickers, src = 'yahoo', from = '1970-01-01', env = data, auto.assign = T) #***************************************************************** # ДњТыВпТд #****************************************************************** prices = d # ЙКТђВЂГжга data$weight[ # ОљжЕЛиЙщЃЈMRЃЉВпТд rsi2 = bt.apply.ma # ЧїЪЦИњзйЃЈTFЃЉВпТд sma.short = apply.matrix(prices, SMA, 50) sma.long = apply.matrix(prices, SMA, 200) data$weight[] = NA #***************************************************************** # ДДНЈБЈИц #****************************************************************** plotb

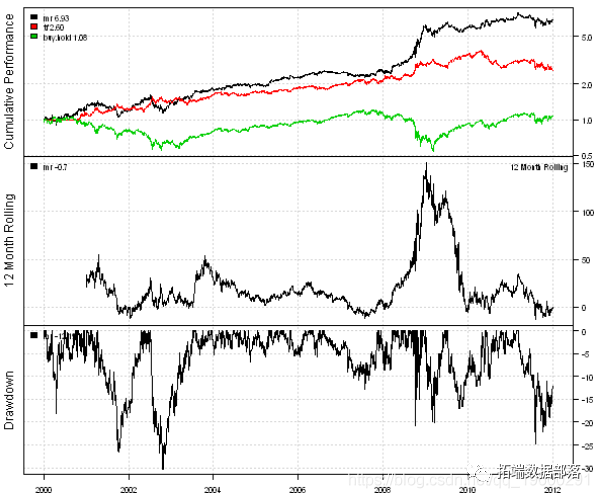

НгЯТРДЃЌШУЮвУЧДДНЈвЛИіЛљгкРњЪЗЪаГЁВЈЖЏаддкОљжЕЛиЙщКЭЧїЪЦИњЫцВпТджЎМфЧаЛЛЕФВпТдЁЃ

#***************************************************************** ЃЃИљОнРњЪЗЪаГЁВЈЖЏЧщПіНјааЧјжЦзЊвЦ ЃЃЪЙгУ252ЬьЕФЛиЫнЦкАДАйЗжБШЖдЕБЧАВЈЖЏТЪНјааЗжРр #****************************************************************** # ЃЃЧјжЦзЊвЦРњЪЗ data$weight[] = NA data$weight[] = iif(vol.rank > 0.5, iif(rsi2 < l=capital, trade.summary=T) #***************************************************************** #ДДНЈБЈИц #****************************************************************** report(regime, mr)

НгЯТРДЃЌЮвУЧДДНЈвЛИіGARCHЃЈ1,1ЃЉВЈЖЏТЪдЄВтЁЃ

гавЛаЉRАќПЩвдЪЪКЯGARCHФЃаЭЁЃЮвНЋПМТЧtseriesШэМўАќжаЕФgarchКЏЪ§КЭfGarchШэМўАќжаЕФgarchFitКЏЪ§ЁЃtseriesШэМўАќжаЕФgarchКЏЪ§ЫйЖШКмПьЃЌЕЋВЂВЛзмФмевЕННтОіЗНАИЁЃfGarchШэМўАќжаЕФgarchFitКЏЪ§ЫйЖШНЯТ§ЃЌЕЋЪеСВЕУИќМгвЛжТЁЃЮЊСЫбнЪОgarchКЏЪ§КЭgarchFitКЏЪ§жЎМфЕФЫйЖШВювьЃЌЮвДДНЈСЫвЛИіМђЕЅЕФЛљзМВтЪдЃК

#***************************************************************** # ЛљзМЛЏGarchЫуЗЈ #****************************************************************** temp = garchSim(n=252) test1 <- function() { fit1=garch(temp, order = c(1, 1), control = garch.control(trace = F)) } test2 <- function() { fit2=garchFit(~ garch(1,1), data = temp, include.mean=FALSE, trace=F) } benchmark( test1(), test2(), columns= )

garchFitКЏЪ§ЦНОљБШgarchКЏЪ§Т§6БЖЁЃвђДЫЃЌвЊдЄВтВЈЖЏТЪЃЌЮвНЋГЂЪддкевЕННтОіЗНАИЪБЪЙгУgarchКЏЪ§ЃЌЗёдђНЋГЂЪдЪЙгУgarchFitКЏЪ§ЁЃ

#***************************************************************** #ЪЙгУGarchдЄВтВЈЖЏТЪ #РДздtseriesЕФgarchЫйЖШКмПьЃЌЕЋЪЧВЂВЛФмЪМжеЪеСВ #fGarchЕФgarchFitЫйЖШНЯТ§ЃЌЕЋЪеСВвЛжТ #****************************************************************** load.packages('tseries,fGarch') # Sigma[t]^2 = w + a* Sigma[t-1]^2 + b*r[t-1]^2 garch.predict.one.day <- function(fit, r1) { hl = tail( fitted(fit)[,1] ,1) # гыдЄВтЯрЭЌ( fit, n.ahead=1, doplot=F)[3] garchFit.predict.one.day <- funct garch.vol = NA * hist.vol for( i in (252+1):nperiods err ) FALSE, warning=function( warn ) FALSE ) if( !is.logical( fit garch(1,1), data = temp, include.mean=FALSE, trace=F), error=function( err ) FALSE, warning=function( warn ) FALSE ) if( !is.logical(

ЯждкЃЌШУЮвУЧДДНЈвЛИіЛљгкGARCHЃЈ1,1ЃЉВЈЖЏТЪдЄВтдкОљжЕЛиЙщКЭЧїЪЦИњзйВпТджЎМфЧаЛЛЕФВпТдЁЃ

#***************************************************************** # ЪЙгУGarchНјааЧјжЦзЊвЦ #****************************************************************** vol.rank = percent.rank(SMA(percent.rank(garch.v # ЧјжЦзЊвЦGarch data$weight[] = NA data$weight[] = iif(vol.rank > 0.5, iif(rsi2 < 50, 1, -1), iif(sma.short > sma.l #***************************************************************** #ДДНЈБЈИц #****************************************************************** report(regime.switching)

ЪЙгУGARCHЃЈ1,1ЃЉВЈЖЏТЪдЄВтЕФзЊЛЛВпТдвЊБШЪЙгУРњЪЗВЈЖЏТЪЕФВпТдЩдКУЁЃ

ФњПЩвдВЩгУЖржжВЛЭЌЕФЗНЗЈНЋдЄВтКЯВЂЕНФЃаЭКЭНЛвзВпТджаЁЃRгаЗЧГЃЗсИЛЕФШэМўАќМЏЃЌгУгкНЈФЃКЭдЄВтЪБМфађСаЁЃ