ДЫЪОР§ЫЕУїШчКЮЪЙгУШ§жжЗНЗЈЙРМЦЗчЯеМлжЕ (VaR) ВЂжДаа VaR ЛиВтЗжЮіЁЃетШ§жжЗНЗЈЪЧЃК

- е§ЬЌЗжВМ

- РњЪЗФЃФт

- жИЪ§МгШЈвЦЖЏЦНОљЯп (EWMA)

ЗчЯеМлжЕЪЧвЛжжСПЛЏгыЭЖзЪзщКЯЯрЙиЕФЗчЯеЫЎЦНЕФЭГМЦЗНЗЈЁЃVaR КтСПжИЖЈЪБМфЗЖЮЇФкКЭИјЖЈжУаХЫЎЦНЕФзюДѓЫ№ЪЇСПЁЃ

ЛиВтКтСП VaR МЦЫуЕФзМШЗадЁЃЪЙгУ VaR ЗНЗЈЃЌМЦЫуЫ№ЪЇдЄВтЃЌШЛКѓгыЕкЖўЬьНсЪјЪБЕФЪЕМЪЫ№ЪЇНјааБШНЯЁЃдЄВтЫ№ЪЇКЭЪЕМЪЫ№ЪЇжЎМфЕФВювьГЬЖШБэУї VaR ФЃаЭЪЧЕЭЙРЛЙЪЧИпЙРСЫЗчЯеЁЃвђДЫЃЌЛиВтЛиЙЫЪ§ОнВЂгажњгкЦРЙР VaR ФЃаЭЁЃ

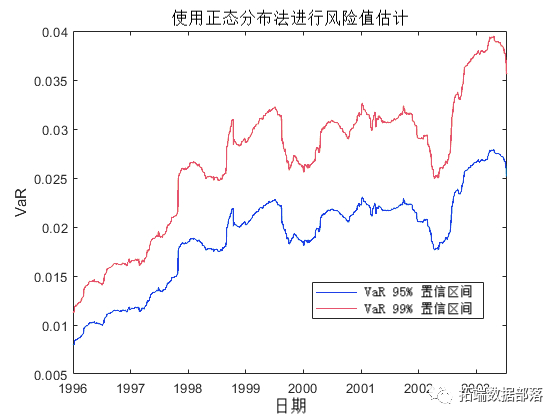

БОЪОР§жаЪЙгУЕФШ§жжЙРМЦЗНЗЈдк 95% КЭ 99% ЕФжУаХЫЎЦНЯТЙРМЦ VaRЁЃ

МгдиЪ§ОнВЂЖЈвхВтЪдДАПк

МгдиЪ§ОнЁЃБОР§жаЪЙгУЕФЪ§ОнРДздБъзМЦеЖћжИЪ§Дг 1993 ФъЕН 2003 ФъЕФЪБМфађСаЪевцТЪЁЃ

tik2rt(sp);

НЋЙРМЦДАПкЖЈвхЮЊ 250 ИіНЛвзШеЁЃВтЪдДАПкДг 1996 ФъЕФЕквЛЬьПЊЪМЃЌвЛжБГжајЕНбљБОНсЪјЁЃ

WinSze = 250;

Ждгк 95% КЭ 99% ЕФ VaR жУаХЫЎЦНЁЃ

p = \[0.05 0.01\];

етаЉжЕвтЮЖзХЗжБ№гажСЖр 5% КЭ 1% ЕФИХТЪЗЂЩњЕФЫ№ЪЇНЋДѓгкзюДѓуажЕЃЈМДДѓгк VaRЃЉЁЃ

ЪЙгУе§ЬЌЗжВМЗНЗЈМЦЫу VaR

Ждгке§ЬЌЗжВМЗЈЃЌМйЩшЭЖзЪзщКЯЕФЫ№вцГЪе§ЬЌЗжВМЁЃЪЙгУДЫМйЩшЃЌЭЈЙ§НЋУПИіжУаХЫЎЦНЕФ_z_ЗжЪ§ГЫвдЪевцТЪЕФБъзМВюРДМЦЫу VaR ЁЃгЩгк VaR ЛиЫнВтЪдЖдЪ§ОнНјаазЗЫнЃЌвђДЫЁАНёЬьЁБЕФ VaR ЪЧИљОнЙ§ШЅ_N_ = 250 ЬьЃЈЕЋВЛАќРЈЁАНёЬьЁБЃЉЕФЪевцТЪжЕМЦЫуЕУГіЕФ ЁЃ

for t = TtWnow i = t - TsWidoSrt + 1; Esationdw = t-EtiWinwSze:t-1; gma = std(Returns(tmWinow)); Noa95(i) = -Zscre(1)*Sima; Nrml99(i) = -Zsore(2)*Sigma; end plot(DaeRtuns(TsWidw),\[Nrm95 oma99\])

е§ЬЌЗжВМЗНЗЈвВГЦЮЊВЮЪ§ VaRЃЌвђЮЊЫќЕФЙРМЦЩцМАМЦЫуЪевцТЪБъзМВюЕФВЮЪ§ЁЃе§ЬЌЗжВМЗНЗЈЕФгХЕуЪЧМђЕЅЁЃШЛЖјЃЌе§ЬЌЗжВМЗНЗЈЕФШѕЕуЪЧМйЩшЪевцТЪЪЧе§ЬЌЗжВМЕФЁЃе§ЬЌЗжВМЗНЗЈЕФСэвЛИіУћГЦЪЧЗНВю-аЗНВюЗНЗЈЁЃ

ЪЙгУРњЪЗФЃФтЗНЗЈМЦЫу VaR

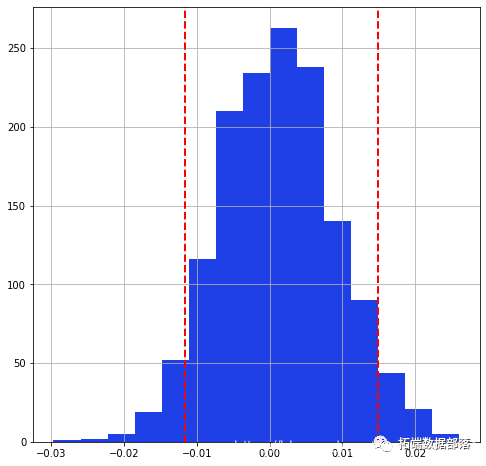

гые§ЬЌЗжВМЗНЗЈВЛЭЌЃЌРњЪЗФЃФт (HS) ЪЧвЛжжЗЧВЮЪ§ЗНЗЈЁЃЫќВЛМйЩшзЪВњЪевцЕФЬиЖЈЗжВМЁЃРњЪЗФЃФтЭЈЙ§МйЩшЙ§ШЅЕФЫ№вцПЩвдзїЮЊЯТвЛИіЪевцЦкЕФЫ№вцЗжХфРДдЄВтЗчЯеЁЃЁАНёЬьЁБЕФ VaR МЦЫуЮЊЁАНёЬьЁБ жЎЧА зюКѓ_N ДЮ_ЪевцТЪЕФ _Ек p_ИіЗжЮЛЪ§ ЁЃ

for t = Tstidow i = t - Tsidwtt + 1; Htrl95(i) = -qate(X,pVR(1)); Hii99(i) = -qatie(X,pVaR(2)); fiure; plot(Dtr(Ttow),Hic95Hstrl99 Hic95 Hstrl99)

ДгЩЯЭМПЩвдПДГіЃЌРњЪЗФЃФтЧњЯпОпгаЗжЖЮВЛБфЕФТжРЊЁЃЦфдвђЪЧЃЌдкМЋЖЫЪТМўЗЂЩњжЎЧАЃЌСПжЕдкМИЬьФкВЛЛсЗЂЩњБфЛЏЁЃвђДЫЃЌРњЪЗФЃФтЗНЗЈЖдВЈЖЏТЪЕФБфЛЏЗДгІЛКТ§ЁЃ

ЕуЛїБъЬтВщдФЭљЦкФкШн

PythonУЩЬиПЈТоЃЈMonte CarloЃЉФЃФтМЦЫуЭЖзЪзщКЯЕФЗчЯеМлжЕЃЈVaRЃЉ

зѓгвЛЌЖЏВщПДИќЖр

01

02

03

04

ЪЙгУжИЪ§МгШЈвЦЖЏЦНОљЗЈ (EWMA) МЦЫу VaR

ЧАСНИі VaR ЗНЗЈМйЩшЫљгаЙ§ШЅЕФЪевцТЪЖМОпгаЯрЭЌЕФШЈжиЁЃжИЪ§МгШЈвЦЖЏЦНОљ (EWMA) ЗНЗЈЗжХфВЛЯрЕШЕФШЈжиЃЌгШЦфЪЧжИЪ§ЕнМѕЕФШЈжиЁЃзюНќЕФЪевцТЪОпгаИќИпЕФШЈжиЃЌвђЮЊЫќУЧЖдЁАНёЬьЁБЪевцТЪЕФгАЯьБШЙ§ШЅИќдЖЕФЪевцТЪИќДѓЁЃДѓаЁЙРМЦДАПкЩЯЕФ EWMA ЗНВюЙЋЪН  ЪЧЃК

ЪЧЃК

ЪЧЙщвЛЛЏГЃЪ§ЃК

ЪЧЙщвЛЛЏГЃЪ§ЃК

ЮЊЗНБуЦ№МћЃЌЮвУЧМйЩшвЛИіЮоЯоДѓЕФЙРМЦДАПкРДНќЫЦЗНВюЃК

ЪЕМљжаОГЃЪЙгУЕФЫЅМѕвђзгЕФжЕЮЊ0.94ЁЃетЪЧБОЪОР§жаЪЙгУЕФжЕЁЃ

ЦєЖЏ EWMA ЩшжУБъзМЦЋВюЁЃ

Laa = 0.94; for i = 2 : (Tsart-1) Sm2(i) = (1-Labda) * Rts(i-1)^2 + Lama * m2(i-1); дкВтЪдДАПкжаЪЙгУ EWMA РДЙРМЦ VaRЁЃ for t = TeWio EWMA95 (k) = -Zscre(1)*Sima; EWMA99(k) = -Zsoe(2)*Siga; end plot(DR,EWMA95EWMA99 EWMA95 EWMA99)

дкЩЯЭМжаЃЌEWMA ЖдДѓЃЈЛђаЁЃЉЪевцТЪЪБЦкЕФЗДгІЗЧГЃбИЫйЁЃ

VaRЛиВт

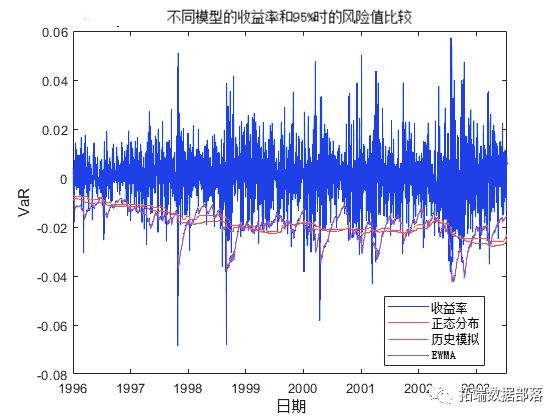

дкБОЪОР§ЕФЕквЛВПЗжжаЃЌЪЙгУШ§жжВЛЭЌЕФЗНЗЈКЭСНжжВЛЭЌЕФ VaR жУаХЫЎЦНдкВтЪдДАПкЩЯЙРМЦСЫ VaRЁЃVaR ЛиВтЕФФПБъЪЧЦРЙР VaR ФЃаЭЕФадФмЁЃ95% жУаХЖШЕФ VaR ЙРМЦжЕНідкДѓдМ 5% ЕФЪБМфФкБЛЮЅЗДЁЃVaR ЪЇАмЕФМЏШКБэУїШБЗІПчЪБМфЕФЖРСЂадЃЌвђЮЊ VaR ФЃаЭЖдВЛЖЯБфЛЏЕФЪаГЁЬѕМўЗДгІЛКТ§ЁЃ

VaR ЛиВтЗжЮіжаГЃМћЕФЕквЛВНЪЧНЋЪевцТЪКЭ VaR ЙРМЦжЕЛцжЦдквЛЦ№ЁЃдк 95% ЕФжУаХЫЎЦНЩЯЛцжЦЫљгаШ§жжЗНЗЈЃЌВЂНЋЫќУЧгыЪевцТЪНјааБШНЯЁЃ

Rtnet = Rrns(Tstnow); DesTst = Das(TsWnow); fige; plot

ЮЊСЫЭЛГіВЛЭЌЕФЗНЗЈШчКЮЖдВЛЖЯБфЛЏЕФЪаГЁЬѕМўзіГіВЛЭЌЕФЗДгІЃЌФњПЩвдЗХДѓЪевцТЪжЕЗЂЩњОоДѓКЭЭЛШЛБфЛЏЕФЪБМфађСаЁЃР§ШчЃЌДѓдМдк 1998 Фъ 8 дТЃК

Zm = (Da >= da(1998,8,5)) & (D <= da(1998,10,31); br(D,); for i = 1 : sze(Vata,2) sts(D-0.5,VaRData(:,i),VaFt{i}); plot(D(IN95),-N(nN95)

ЕБЪевцЮЊИК VaR ЪБЃЌОЭЛсЗЂЩњ VaR ЪЇАмЁЃзаЯИЙлВь 8 дТ 27 ШежС 8 дТ 31 ШеЃЌЛсЗЂЯжЪевцТЪЯдзХЯТНЕЁЃДг 8 дТ 27 ШеЦ№ЃЌEWMA ИќУмЧаЁЂИќзМШЗЕиИњзйЪевцТЪЧїЪЦЁЃвђДЫЃЌгые§ЬЌЗжВМЗНЗЈЃЈ7ДЮЪЇАмЃЌРЖЩЋЃЉЛђРњЪЗФЃФтЗНЗЈЃЈ8ДЮЪЇАмЃЌКьЩЋЃЉЯрБШЃЌEWMA ЕФ VaR ЪЇАмЃЈ2)ДЮЪЇАмЃЌзЯЩЋЃЉНЯЩйЁЃ

Г§СЫПЩЪгЛЏЙЄОпЃЌФњЛЙПЩвдЪЙгУЭГМЦВтЪдНјаа VaR ЛиВтЁЃдкДЫЪОР§жаЃЌЪзЯШБШНЯе§ЬЌЗжВМЗНЗЈдк 95% КЭ 99% VaR ЫЎЦНЯТЕФВЛЭЌВтЪдНсЙћЁЃ

bctet(etet,\[Nrml95 Noml99\]); summary

еЊвЊБЈИцЯдЪОЙлВьЕНЕФЫЎЦНгыЖЈвхЕФ VaR ЫЎЦНзуЙЛНгНќЁЃ95% КЭ 99% VaR ЫЎЦНжСЖрОпгаЦкЭћЪЇАмЃЌЦфжа N ЪЧЙлВьДЮЪ§ЁЃЪЇАмТЪБэУї VaR ЫЎЦНдкЗЖЮЇФкЃЌЖј VaR ЫЎЦНВЛОЋШЗВЂЧвЕЭЙРСЫЗчЯеЁЃдЫааЫљгажЇГжЕФВтЪд (1-VaR_level) x _N_

test(vt)

95%ЕФVaRЭЈЙ§СЫВтЪдЃЌШчЖўЯюЪНКЭЪЇАмБШР§ВтЪдЃЈTLЁЂBINКЭPOFСаЃЉЁЃ99%ЕФVaRУЛгаЭЈЙ§етаЉЯрЭЌЕФВтЪдЃЌШчОмОјНсЙћЫљЪОЁЃдкЬѕМўИВИЧТЪЖРСЂадКЭМфИєЪБМфЖРСЂадЃЈciКЭtbfiСаЃЉжаЃЌСНИіжУаХЖШЖМБЛОмОјЁЃетИіНсЙћБэУїЃЌVaRЕФЮЅЗДВЛЪЧЖРСЂЕФЃЌПЩФмдкЖЬЪБМфФкгаЖрДЮЪЇАмЕФЪБЦкЁЃСэЭтЃЌвЛДЮЪЇАмПЩФмЛсЪЙЦфЫћЪЇАмдкЫцКѓЕФШезгРяИќгаПЩФмЗЂЩњЁЃ

дкСНИі VaR жУаХЫЎЦНЯТЖдШ§жжЗНЗЈЕФЭЖзЪзщКЯдЫааЯрЭЌЕФВтЪдЁЃ

rbackest

НсЙћКЭжЎЧАЕФНсЙћВюВЛЖрЃЌдк95%ЕФЫЎЦНЩЯЃЌНсЙћЛљБОПЩвдНгЪмЁЃШЛЖјЃЌдк 99% ЫЎЦНЕФНсЙћЭЈГЃЪЧОмОјЁЃЙигкЖРСЂадЃЌДѓЖрЪ§ВтЪдЭЈЙ§СЫЬѕМўИВИЧЖРСЂадВтЪдЃЌСЌајМИЬьВтЪдЖРСЂадЁЃЧызЂвтЃЌЫљгаВтЪдЖМЪЇАмСЫЖРСЂадВтЪджЎМфЕФЪБМфМфИєЃЌЫќПМТЧСЫЫљгаЪЇАмжЎМфЕФЪБМфЁЃетИіНсЙћБэУїЫљгаЗНЗЈЖМДцдкЖРСЂадМйЩшЕФЮЪЬтЁЃ

ЮЊСЫИќКУЕиСЫНтетаЉНсЙћШчКЮдкЪаГЁЬѕМўЯТЗЂЩњБфЛЏЃЌЧыВщПД 2000 ФъКЭ 2002 ФъЕФ 95% VaR жУаХЫЎЦНЁЃ

n00 = yar(aet) == 2000);

I22 = (ea) == 2002); v202 = rbks(RtrTt(n202

2000ФъЃЌетШ§жжЗНЗЈЖМЭЈЙ§СЫЫљгаЕФВтЪдЁЃЕЋЪЧЃЌ2002 ФъЕФВтЪдНсЙћДѓЖрЪЧЫљгаЗНЗЈЖМБЛОмОјЁЃEWMA ЗНЗЈЫЦКѕдк 2002 ФъБэЯжИќКУЃЌЕЋЫљгаЗНЗЈЖМЮДФмЭЈЙ§ЖРСЂадВтЪдЁЃ

вЊИќЩюШыЕиСЫНтЖРСЂадВтЪдЃЌЧыВщПДЬѕМўИВИЧЖРСЂадКЭЪЇАмМфИєЪБМфЖРСЂад2002 ФъЕФВтЪдЯъЯИаХЯЂЁЃдЫааИїИіВтЪдЙІФмЁЃ

cci

дк CCI ВтЪджаЃЌжЊЕРдкЪБМф_t_ -1УЛгаЪЇАмЕФЧщПіЯТЃЌ дкЪБМф_t_ЗЂЩњЪЇАм ЕФИХТЪ p гЩЯТЪНИјГі01

дкЪБМф_t_ЗЂЩњЪЇАм ЕФИХТЪ p ЃЌжЊЕРдкЪБМф_t_ -1ЗЂЩњЪЇАмЃЌ гЩЯТЪНИјГі11

Дг ВтЪдНсЙћжаЕФN00, N10, N01, N11СаРДПД ЃЌ Ш§жжЗНЗЈЕФ_p_ жЕ 01ЖМдк 5% зѓгвЃЌЖј_p_ жЕ 11 ЖМдк 20% вдЩЯЁЃвђЮЊгажЄОнБэУївЛИіЪЇАмжЎКѓГіЯжСэвЛИіЪЇАмЕФЦЕТЪдЖИпгк 5%ЃЌЫљвдетИі CCI ВтЪдЪЇАмСЫЁЃ

дкЪЇАмМфИєЪБМфЖРСЂадВтЪджаЃЌВщПДЪЇАмМфИєЪБМфЗжВМЕФзюаЁжЕЁЂзюДѓжЕКЭЫФЗжЮЛЪ§ЃЌдкTBFMinЁЂ TBFQ1ЁЂ TBFQ2ЁЂ TBFQ3ЁЂ Сажа TBFMaxЁЃ

tbfi

Ждгк 95% ЕФ VaR ЫЎЦНЃЌФњдЄМЦЪЇАмжЎМфЕФЦНОљЪБМфЮЊ 20 ЬьЃЌЛђУП 20 ЬьЗЂЩњвЛДЮЪЇАмЁЃЕЋЪЧЃЌЖдгкетШ§жжЗНЗЈЃЌ2002 ФъЕФЪЇАмМфИєЪБМфЕФжаЮЛЪ§Нщгк 5 ЕН 7.5 жЎМфЁЃИУНсЙћБэУїЃЌдквЛАыЕФЧщПіЯТЃЌСЌајСНДЮЪЇАмЗЂЩњдк 5 ЕН 7 ЬьФкЃЌБШЦкЭћЕФ 20 ЬьвЊЦЕЗБЕУЖрЁЃвђДЫЃЌЛсЗЂЩњИќЖрЕФВтЪдЪЇАмЁЃЖдгке§ЬЌЗНЗЈЃЌЕквЛИіЫФЗжЮЛЪ§ЪЧ 1ЃЌетвтЮЖзХ 25% ЕФЪЇАмЗЂЩњдкСЌајМИЬьЁЃ

ВЮПМ

Danielsson, J. _Н№ШкЗчЯедЄВтЃКдЄВтЪаГЁЗчЯеЕФРэТлКЭЪЕМљ_ЁЃЭўРћВЦОЃЌ2012 ФъЁЃ