ШЋЮФСДНгЃКhttp://tecdat.cn/?p=32345

БОЮФЩюШыЗжЮіСЫЙњФкЭтЙигкЙЩШЈНсЙЙгыЙЋЫОМЈаЇЕФгАЯьвђЫи; АяжњПЭЛЇдЫгУЛиЙщЗжЮіЗЈЃЌвдROEзїЮЊЙЋЫОМЈаЇЕФЖШСПжИБъЃЌПМВьжааЁЦѓвЕАхЩЯЪаЙЋЫОЙЩШЈМЏжаЖШЁЂЙЩШЈжЦКтЖШЖдЙЋЫОМЈаЇЕФгАЯьвђЫиЃЈЕуЛїЮФФЉЁАдФЖСдЮФЁБЛёШЁЭъећДњТыЪ§ОнЃЉЁЃ

ЮЊСЫНјааЪЕжЄбаОПЃЌбЁШЁСЫВПЗжЩюЪажааЁАхЩЯЪаЙЋЫОЕФЪ§ОнзїЮЊбаОПЖдЯѓНјааЪЕбщЖдБШЁЃЪ§ОнРДдДгкаТРЫВЦОЭјЁЂОоГБзЪбЖЭјЁЂжаЙњжЄжЄШЏЁЂЩЯКЃжЄШЏЁЂЩюлкжЄШЏЃЌЖјЧвЪ§ОнецЪЕПЩППЁЃбЁШЁЕФбљБОЪЧАДзХЭЌаавЕвЛвЛЖдгІдкИїздЕФаавЕФкбЁШЁЕФЃЌЪЧПЩвдзїЮЊЪЕжЄЗжЮіЕФвРОнЕФЁЃ

ЙЩШЈНсЙЙЪ§Он

УшЪіадЭГМЦ

ЕквЛДѓЙЩЖЋЕФГжЙЩБШР§

| PFIRS | |

| ОљжЕ | 0.599117 |

| жаЮЛЪ§ | 0.577226 |

| зюДѓжЕ | 0.713100 |

| зюаЁжЕ | 0.000100 |

| БъзМВю | 0.208091 |

| ЗхЖШ | 0.318738 |

| ЦЋЖШ | 2.497585 |

| JBЭГМЦСП | 268.5696 |

| змКЭ | 5861.758 |

| змОљЗНЮѓВю | 423.6240 |

| ЙлВтбљБО | 9784 |

ЕуЛїБъЬтВщдФЭљЦкФкШн

RгябдздШЛгябдДІРэNLP:ЧщИаЗжЮіЩЯЪаЙЋЫОЮФБОаХЯЂжЊЪЖЗЂЯжПЩЪгЛЏ

01

02

03

04

ЧАЮхДѓЙЩЖЋЕФГжЙЩБШР§

| PFIVES | |

| ОљжЕ | 0.641250 |

| жаЮЛЪ§ | 0.620138 |

| зюДѓжЕ | 1.000000 |

| зюаЁжЕ | 0.000102 |

| БъзМВю | 0.210818 |

| ЗхЖШ | 0.214905 |

| ЦЋЖШ | 2.374577 |

| JBЭГМЦСП | 234.7714 |

| змКЭ | 6273.988 |

| змОљЗНЮѓВю | 434.7999 |

| ЙлВтбљБО | 9784 |

ЧАЪЎДѓЙЩЖЋЕФГжЙЩБШР§

| PTENS | |

| ОљжЕ | 0. 8949866 |

| жаЮЛЪ§ | 0.87708 |

| зюДѓжЕ | 1.000000 |

| зюаЁжЕ | 0.000000 |

| БъзМВю | 0.3208446 |

| ЗхЖШ | -1.459725 |

| ЦЋЖШ | 3.718237 |

| JBЭГМЦСП | 3617.126 |

| змКЭ | 85954.51 |

| змОљЗНЮѓВю | 98854.49 |

| ЙлВтбљБО | 9604 |

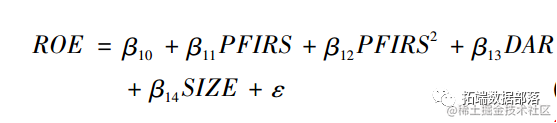

УшЪіадЗжЮіЛузм

ЙЩШЈМЏжаЖШЭГМЦадЕФУшЪіадЗжЮіЁЃЪеМЏЕФЫљгабљБОЙЋЫОжаЃЌЕквЛЙЩЖЋГжЙЩБШР§зюИпЕФЪЧ71.31%ЁЃЕквЛЙЩЖЋГжЙЩБШР§зюЕЭЕФЪЧ0%ЃЌОљжЕЪЧ59.99%ЁЃдкЗжЮіЩЯЪаЙЋЫОЙЋЫОМЬМЈаЇЕФЛљДЁЩЯЃЌНјвЛВНЗжЮіЙЩШЈМЏжаЖШЖдЙЋЫОМЈаЇЕФгАЯьЁЃЪ§ОнЫЕУїЙЋЫОЫљдкЛЗОГВЛЭЌЃЌаавЕВЛЭЌЃЌЙЩШЈМЏжаЖШЧщПівВВЛЭЌЁЃЙЩШЈМЏжаЖШЖдЙЋЫОзюДѓЕФзїгУЬхЯждкЙЋЫОЕФжЮРэгыМрЖНЗНУцЃЌЖјЧвЫљбаОПЕФЩЯЪаЙЋЫОЙЩШЈМЏжаЖШНЯИпЃЌетБэУїдкЩЯЪаЙЋЫОДцдкЙЩШЈНЯИпГЬЖШМЏжадкЕквЛЙЩЖЋЕФЧщПіЁЃетаЉДѓЙЩЖЋгаШЈСІЖдЙЋЫОзіОіВпЃЌЭЌЪБвВГаЕЃзХвЛЖЈЕФЗчЯеЃЌЙЩШЈМЏжаЖШИпЕФЩЯЪаЙЋЫОжЦдМзХЙмРэШЫдБЕФвЛаЉааЮЊЃЌвђЮЊвЛаЉДѓЙЩЖЋЮЊСЫИіШЫРћвцЛсМгЧПЖдЙмРэШЫдБЕФМрЖНЃЌВЮгыЙЋЫОжЮРэЃЌЕЋЪЧЙЩЖЋЪжжаДѓВПЗжЕФзЪН№ОлМЏвВВЛЭъШЋРћгкЙЋЫОЗЂеЙКЭЗжЩЂЗчЯеЁЃ

ЙЩШЈМЏжаЖШФЃаЭ

ИљОнбаОПМйЩшЃЌБОЮФНЈСЂЖрдЊЛиЙщФЃаЭШчЯТЙЩШЈМЏжаЖШФЃаЭ:

БОЮФВЩгУЖрдЊЛиЙщФЃаЭЃЌЖдЩЯЪаЙЋЫОЕФЙЩШЈМЏжаЖШКЭЙЋЫОМЈаЇЕФбаОПНјааЪЕжЄЗжЮіЁЃДгНсЙћРДПДЃЌЙмРэВуГжЙЩБфСПЕФpжЕОљаЁгк0.05ЃЌвђДЫгыЙЋЫОМЈаЇжЎМфОпгаЯджјЕФЯрЙиЙиЯЕЃЌвђДЫФЃаЭЕУЕНСЫбщжЄЁЃДгФЃаЭЕФЛиЙщЯЕЪ§РДПДЃЌПЩвдЕУГіЙмРэВуГжЙЩгыЙЋЫОМЈаЇжЕЮЊИКЯрЙиЃЌЕМжТЕФдвђПЩФмЪЧвђЮЊЙмРэВуГжЙЩКѓЃЌдкЙЋЫОжЮРэгыОіВпЩЯВЂУЛгаЗЂЛгЫћУЧздМКЕФжАд№КЭзїгУЃЌгЩгкЙмРэВуЕФЙмРэШЈКЭЙЩЖЋЕФЫљгаШЈДцдквЛЖЈВюБ№ЃЌвВОЭЪЧЫЕЙЩЖЋЮЏЭаЙмРэВуОгЊЪБЃЌЙмРэВуВЛвЛЖЈАДееЙЩЖЋЕФвтдИжДааЃЌ ЕМжТЙЩЖЋгыЙмРэВужЎМфВњЩњФкКФЃЌетжжЙмРэВуЕФЛњЛсжївхЃЌНЕЕЭСЫЙЋЫОЕФРћШѓЃЌгАЯьСЫЙЋЫОЕФМЈаЇЃЌЪЧгАЯьЙЋЫОМЈаЇЕФИКУцвђЫиЁЃ

НсТл

ЕквЛЙЩЖЋГжЙЩБШР§гыЙЋЫОМЈаЇжЕГЪИКЯрЙиЃЌЕМжТетжжЧщПіПЩФмЪЧвђЮЊЃЌЕквЛЙЩЖЋГжЙЩБШР§КмЖрЪБЃЌЙЋЫОИјЕквЛЙЩЖЋЗжХфСЫЙ§ЖрЕФЦѓвЕРћШѓЁЃШчЙћЙЋЫОЕФСєДцРћШѓЙ§ЩйЃЌЦѓвЕдкЮДРДЕФЗЂеЙЪмЕНЯожЦЃЌдкЙмРэЙЋЫОКЭжЮРэЙЋЫОЗНУцВЛФмЗХГЄдЖРћвцШЅМрЖНЙмРэЃЌЕМжТЙЋЫОМЈаЇНЕЕЭЁЃ