1 ЪБМфађСа

ЪБМфађСаЪЧжИЭЌвЛжжЯжЯѓдкВЛЭЌЪБМфЩЯЕФЯрМЬЙлВьжЕХХСаЖјГЩЕФвЛзщЪ§зжађСаЁЃЭГМЦбЇЩЯЃЌвЛИіЪБМфађСаМДЪЧвЛИіЫцЛњЙ§ГЬЕФЪЕЯжЁЃЪБМфађСаАДЦфЭГМЦЬиадПЩвдЗжЮЊЦНЮШЪБМфађСаКЭЗЧЦНЮШЪБМфађСаСНРрЁЃдкЪЕМЪЩњЛюжагіЕНЕФађСаЃЌДѓЖрЪ§ЪЧВЛЦНЮШЕФЁЃ

ЫЕУїЃКШчЙћвЛИіађСаЕФЦНОљжЕКЭЗНВюЪМжеЮЊГЃЪ§ЃЌдђЫќЪЧЦНЮШЕФЁЃдкЙРМЦЪБМфађСаФЃаЭжЎЧАашАбВЛЦНЮШЕФЪБМфађСазЊЛЏЮЊЦНЮШађСаЁЃХаЖЯвЛИіЪБМфађСаЕФЦНЮШадПЩЭЈЙ§Ъ§ОнЭМКЭздЯрЙиКЏЪ§ЭМЃЌШчЙћЪ§ОнЭМГЪЯжЯпадЛђЖўДЮЧїЪЦаЮзДЃЌдђИУЪБМфађСаЪЧВЛЦНЮШЕФ;ШчЙћздЯрЙиКЏЪ§дкЧАУцЩйЪ§МИИіжЕКѓЯТНЕЧїЯђгк0ЃЌдђађСаЪЧЦНЮШЕФЁЃШчЙћдкЧАМИИіжЕКѓЃЌздЯрЙиКЏЪ§УЛгаЯТНЕЧїЯђгк0ЃЌЖјЪЧж№ДЮМѕЩйЃЌЧвжЕЕФДѓаЁГЌГіЙЬЖЈЕФЫцЛњЦкМфЃЌдђађСаВЛЦНЮШЁЃ

2 зДЬЌПеМфФЃаЭ

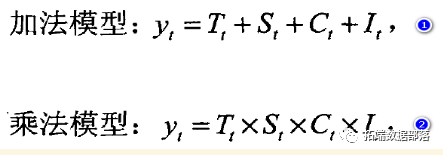

ШчЧАЫљЪіЃЌдкЯжЪЕЩњЛюжаЃЌЪ§ОнЕФГіЯжДѓЖрЪ§ЪЧвдЗЧЦНЮШаЮЪНЃЌетЩцМАЕНЖЏЬЌЪ§ОнЫљЙЙГЩЕФЪБМфађСаЕФЗжНтЁЃЗжНтЪБМфађСаЕФФПЕФжМдкЙРМЦКЭГщШЁШЗЖЈадГЩЗжTt(ГЄЦкЧїЪЦ),St(МОНкЯю),Ct(бЛЗЯю),вдЪЙВаСПIt(ЫцЛњЯю)ЪЧвЛЦНЮШЙ§ГЬЁЃНјЖјЧѓЕУЙигкЫцЛњЯюЕФКЯЪЪИХТЪФЃаЭЃЌЗжЮіЫќЕФаджЪЃЌВЂСЌЭЌTt,St,CtДяЕНФтКЯКЭдЄБЈЕФФПЕФЁЃзДЬЌПеМфФЃаЭМДПЩЖдЪБМфађСаНјааЗжНтЃЌНЋTt,St,CtМАItДгЪБМфађСажаЗжРыГіРДЁЃ

2.1 ЪБМфађСаЕФзДЬЌПеМфУшЪі

вЛАуЕФЃЌвЛИіЪБМфађСа{yt}ПЩвджБНгЛђОЙ§КЏЪ§БфЛЛКѓЗжНтЮЊШчЯТЕФМгЗЈФЃаЭЛђГЫЗЈФЃаЭаЮЪНЃК

ЦфжаЃЌ(Tt)БэГЄЦкЧїЪЦЃЌ( St)ЪЧМОНкЯюЃЌ(Ct)ЪЧбЛЗЯюЃЌ(It)БэВЛЙцдђЯюЃЌЖдгкЧїЪЦУїЯдЮЊжИЪ§діГЄЃЌЧвМОНкВЈЖЏЗљЖШвВЫцЪБМфдіМгЕФађСаЃЌвЛАуВЩгУГЫЗЈФЃаЭЁЃ

ЖдгквЛАуЖЈГЃ(ЗЧЪББф)ЕФЖЏЬЌЯЕЭГЃЌМйЖЈЦфОпгаnЮЌСПВтЯђСП{yt}КЭmЮЌзДЬЌЯђСП{xt}ЃЌСПВтЯђСПЪЧЭЈЙ§ФГаЉЮяРэЪжЖЮПЩвдЙлВтЕНЕФБфСПЃЌЖјзДЬЌЯђСПЪЧгУРДУшЪіЯЕЭГЖЏЬЌЬиеїЕФБфСПЃЌвЛАуЪЧЮоЗЈЙлВтЕНЕФБфСПЃЌжЛгазДЬЌЯђСПКЭСПВтЯђСПНсКЯЦ№РДЃЌВХФмЖдЯЕЭГЕФЖЏЬЌЬиеїзіЭъећЖјГфЗжЕФУшЪіЁЃзДЬЌПеМфФЃаЭМДПЩЪЕЯжетжжЖЏЬЌУшЪіЁЃ

2.2 зДЬЌПеМфФЃаЭ

зДЬЌЗНГЬУшЪіЖЏЬЌЯЕЭГЕФзДЬЌДгЧАвЛЪБПЬЕНЕБЧАЪБПЬЕФБфЛЏЙцТЩЃЌЖјСПВтЗНГЬУшЪіЙлВтжЕКЭЯЕЭГЕФзДЬЌжЎМфЕФБфЛЏЙиЯЕ.ІЕГЦЮЊзДЬЌзЊвЦОиеѓЃЌAЮЊСПВтОиеѓЃЌwtЪЧзДЬЌдыЩљЃЌvtЪЧСПВтдыЩљ(вЛАуПЩЩшЮЊе§ЬЌАздыЩљ)ЁЃ

МйЖЈAКЭІЕжаЖМЪЧВЛЫцЪБМфИФБфЕФГЃЯЕЪ§ОиеѓЃЌзДЬЌПеМфгавдЯТЬиЕу:

- зДЬЌПеМфФЃаЭВЛНіФмЗДгГЯЕЭГФкВПзДЬЌЃЌЖјЧвФмНвЪОЯЕЭГФкВПзДЬЌгыЭтВПЕФЪфШыКЭЪфГіБфСПЕФСЊЯЕ;

- зДЬЌПеМфФЃаЭНЋЖрИіБфСПЪБМфађСаДІРэЮЊЯђСПЪБМфађСаЃЌетжжДгБфСПЕНЯђСПЕФзЊБфИќЪЪКЯНтОіЖрЪфШыЪфГіБфСПЧщПіЯТЕФНЈФЃЮЪЬтЁЃ

- зДЬЌПеМфФЃаЭФмЙЛгУЯждкКЭЙ§ШЅЕФзюаЁаХЯЂаЮЪНУшЪіЯЕЭГЕФзДЬЌЃЌвђДЫЃЌЫќВЛашвЊДѓСПЕФРњЪЗЪ§ОнзЪСЯЃЌМШЪЁЪБгжЪЁСІЁЃ

(3)КЭ(4)ЪНжаЕФгаЙиСППЩвдЗжНтЮЊзщКЯаЮЪНЃК

ЯТБъj=1,2,3ЗжБ№ЖдгІгкЧїЪЦЯюЁЂбЛЗЯюЁЂМОНкЯюЁЃМДЃК

- ІЕ1,A1,X1t,w1tОљЖдгІгкЧїЪЦЯюЃЛ

- ІЕ2,A2,X2t,w2tОљЖдгІгкбЛЗЯюЃЛ

- ІЕ3,A3,X3t,w3tОљЖдгІгкМОНкЯюЁЃ

- ІЕj,Aj,Xjt,wjtОљПЩгЩЖдгІЯюЕФЯргІФЃаЭЧѓГіЃЌЧвЖМЮЊОиеѓаЮЪНЁЃ

жЛвЊШЗЖЈГіЧїЪЦЯю(ЧїЪЦВюЗжЪ§k)ЁЂбЛЗЯю(бЛЗЯюARФЃаЭЕФНзЪ§p)ЁЂМОНкЯю(МОНкНзЪ§LЃЌd)ЃЌОЭПЩвдЗНБуЕФаДГіЯргІЕФзДЬЌПеМфФЃаЭЁЃk=2,p=2,d=1ЪБЃЌР§згШчЯТЃК

ШєВЩгУдТЖШЪ§Он(L=12)ЃЌЩЯЪНжазДЬЌЯђСПXrЕФЮЌЪ§m=15;ШєВЩгУМОЖШЪ§Он(L=4) дђXtЪЧm=7ЮЌЯђСПЁЃЯргІЕФдыЩљЗНВюОиеѓШчЯТЃК

(5)ЪНЪЧзДЬЌПеМфФЃаЭЕФД§ЙРВЮЪ§ЃЌвЛАуГЦЮЊГЌВЮЪ§ЁЃІС2?,ІС2ІЧ,ІС2ІЦЗжБ№ЪЧЧїЪЦЁЂбЛЗЁЂМОНкИїВПЗжЕФзДЬЌдыЩљЗНВю,ІС1,...,ІСpЪЧФтКЯбЛЗЯюЕФздЛиЙщФЃаЭВЮЪ§ЁЃ

етаЉГЌВЮЪ§ашвЊЪЙгУМЋДѓЫЦШЛЙРМЦЛђEMЫуЗЈЕШЗНЗЈЕУЕНЁЃ

ЪЃЯТЕФЙЄзїЪЧвЊЕУЕНзДЬЌЯђСПађСа{Xt}ЁЃШчЙћЙРМЦГі{Xt}ЃЌдђЪБМфађСа{yt}ЕФЗжНтОЭЭъГЩСЫЁЃетПЩвдЭЈЙ§KalmanТЫВЈЕШЗНЗЈЖдЗЧЦНЮШЪБМфађСаНјааЭтЭЦЁЂФкВхМАЦНЛЌЃЌМЦЫуГіУПИіЪБПЬЕФзДЬЌЯђСПЁЃ

3 RгябдзДЬЌПеМфФЃаЭЃКПЈЖћТќТЫВЈЦїKFASНЈФЃЪБМфађСа

ЮвУЧвдЛѕБвЪаГЁЮЊР§ЁЃЛѕБвЖдПЩФмЛсгаећЬхЩЯЩ§ЧїЪЦЃЌШЛКѓдкХзЪлЦкМфДѓЗљЯТЕјЁЃДЋЭГЕФЪБМфађСаФЃаЭВЛвЛЖЈФмЙЛСЂМДНтОіетИіЮЪЬтЃЌВЂЧвдкПМТЧЕНЧїЪЦЕФЭЛШЛБфЛЏжЎЧАПЩФмашвЊМИИіЪБЦкЁЃ

вђДЫЃЌЮвУЧЯЃЭћЪЙгУвЛИіШЗЪЕФмЙЛНтЪЭетжжГхЛїЕФЪБМфађСаФЃаЭЁЃШУЮвУЧРДПДвЛИіГЦЮЊПЈЖћТќТЫВЈЦїЕФФЃаЭЁЃ

ПЈЖћТќТЫВЈЦїЪЧвЛжжзДЬЌПеМфФЃаЭЃЌПЩвдИќПьЕиЕїећГхЛїЕНЪБМфађСаЁЃШУЮвУЧПДвЛЯТШчКЮЪЙгУвЛИіР§згЁЃ

2015Фъ1дТЃЌЕБШ№ЪПЙњМввјааОіЖЈДгШ№ЪПЗЈРЩШЁЯћШ№ЪПЗЈРЩЪБЃЌЛѕБвЪаГЁдтЪмСЫРњЪЗЩЯзюДѓЕФГхЛїжЎвЛЁЃНсЙћЃЌШ№ЪПЗЈРЩьЩ§ЃЌЖјЦфЫћжївЊЛѕБвдђБЉЕјЁЃ

ШУЮвУЧПДПДПЈЖћТќТЫВЈЦїШчКЮЕїећетжжГхЛїЁЃ

4ПЈЖћТќТЫВЈЦїЃКUSD / CHF

ЪзЯШЃЌШУЮвУЧЯТди2015Фъ1дТЕФUSD / CHFЪ§ОнЁЃ

> currency = Quandl("FRED/DEXSZUS", start_date="2010-01-01",end_date="2018-09-29",type="xts") > currency=data.frame(currency) > currency=(log(currency$currency))

ЯждкЃЌЮвУЧНЋГЂЪдЪЙгУKFASПтЪЙгУПЈЖћТќТЫВЈЦїЖдДЫЪБМфађСаНјааНЈФЃЁЃ

ЛцжЦЪБМфађСаЃК

> ts.plot(ts(exp(currency[1232:1274]), exp(out$a[1232:1274]), exp(out$att[1232:1274]), exp(out$alph

ЮЊСЫНјааБШНЯЃЌЮвУЧЛЙНЋМЦЫу10ЬьвЦЖЏЦНОљжЕЃЌвдБШНЯЦНЛЌадФмгыПЈЖћТќТЫВЈЦїЕФЦНЛЌадФмЁЃ

data.frame(SMA(exp(currency),n=10))

ЯждкШУЮвУЧНЋЩЯУцЕФФкШнгыЮвУЧЕФдЪМЯЕСаНсКЯЦ№РДЃЌПДПДЮвУЧЬсГіСЫЪВУДЃК

етЪЧЩњГЩЕФЪ§ОнПђЃК

дкФГаЉЧщПіЯТЃЌИпЦЕЪ§Он - ЛђЙ§ТЫДгдыЩљаХКХжаЬсШЁаХЯЂВЂдЄВтЮДРДзДЬЌЃЌЪЧПЈЖћТќТЫВЈЦїзюКЯЪЪЕФгУЭОЁЃСэвЛЗНУцЃЌЦНЛЌИќвРРЕгкЙ§ШЅЕФЪ§ОнЃЌвђЮЊдкФГаЉЧщПіЯТЃЌЦНОљзюНќЕФВтСППЩФмБШЪЙгУзюНќЕФВтСПИќзМШЗЁЃ

етдкжБОѕЩЯЪЧгаЕРРэЕФЃЌвђЮЊЛѕБвдквЛИідТжЎЧАЕФНЛвзМлИёЮЊ0.9658ЁЃдкетЗНУцЃЌЦНЛЌЙРМЦЦїдЪаэБШЪЙгУТЫВЈЙРМЦaИќКУЕидЄВтаХКХЃЌТЫВЈЙРМЦaжБЕНЪБМфЖЮ33ВХЕїећГхЛїЁЃ

5Р§згЃКгЂАї/УРдЊ

вђДЫЃЌЮвУЧвбОПДЕНПЈЖћТќТЫВЈЦїШчКЮЪЪгІУРдЊ/Ш№ЪПЗЈРЩЕФЭЛШЛБфЖЏЁЃШУЮвУЧдйОйвЛИіЛѕБвГхЛїЕФР§згЁЃЕБгЂЙњдк2016Фъ6дТЭЖЦБжЇГжЁАгЂЙњЭЫХЗЁБЪБЃЌЮвУЧПДЕНгЂАї/УРдЊЫцКѓБЉЕјЁЃ

ШчдкUSD / CHFЕФР§згжаЃЌЮвУЧДгQuandlЯТдиЮвУЧЕФGBP / USDЪ§ОнВЂдЫааПЈЖћТќТЫВЈЦїЃК

етЪЧЮвУЧЕФЪ§ОнЭМЁЃЭЌбљЃЌЮвУЧПДЕНalphaдкt = 22ЪБЕФе№ЕДЧАвЛЬьЯђЯТЕїећЕН1.438ЕФЫЎЦНЃК

вдЯТЪЧaЃЌattКЭalphaЭГМЦаХЯЂЃК

ЭЌбљЃЌЮвУЧПДЕН10ЬьSMAашвЊНЋНќ10ЬьВХФмЭъШЋЕїеће№ЕДЃЌдйДЮБэУїЦНЛЌВЮЪ§ІСдкЕїећЛѕБвЫЎЦНЕФОоДѓБфЛЏЗНУцШдШЛжЄУїЪЧгХдНЕФЁЃ

6НсТл

- ЕїећЪБМфађСаГхЛїЕФживЊад

- ШчКЮдкRжаЪЙгУKFASЪЕЯжПЈЖћТќТЫВЈЦї

- ШчКЮНтЪЭПЈЖћТќТЫВЈЦїЕФЪфГі

- ЮЊЪВУДПЈЖћТќТЫВЈЦїЪЧгУгкНЈФЃЪБМфађСаГхЛїЕФКЯЪЪФЃаЭ